Rezidenční trh roste a poroste

Trh bydlení loni plynule navázal na pozvolné oživení, které započalo v roce 2012 zastavením poklesu cen bytů. Poptávka zvolna sílí, povzbuzována důvěrou občanů ve svoji příští prosperitu, která by se měla projevit jistotou zaměstnání a stálostí příjmu, a nedůvěrou občanů v důchodový systém a stabilitu měny, která je posunuje od ukládání peněz k jejich investování do nemovitostí.

Růst trhu loni ležel na bedrech developerských společností. Počet nově zahájených staveb bytů se proti roku předcházejícímu zvýšil o 10,1 % na 24 351. Počet bytů zahájených v bytových domech se zvýšil o 37,1 %, počet bytů v rodinných domech naopak o 0,7 % klesl. Počet dokončených bytů se celkově snížil o 5,4 % na 23 881, z toho bytů v bytových domech bylo dokončeno o 2,4 % více než v roce 2013, bytů v rodinných domech bylo dokončeno naopak o 9,6 % méně. „V roce 2014 se developerům dařilo. Především těm zkušeným. Problémové odkládané projekty na trh teprve přijdou,“ slibuje Martin Louda, marketingový specialista investičního fondu RSJ Private Equity.

Motivace zákazníků se výrazně nemění. „Současné oživení trhu s byty v Praze je výsledkem tří poptávkových proudů. Za prvé, standardní obnova bytového fondu (lidé, kteří mění „starý“ za „nový“), za druhé investice do bytu jako nástroj zajištění důchodu a omezení vlivu inflace, za třetí příliv zahraniční poptávky, zejména z Ruska,“ vypočítává Tomáš Pardubický, generální ředitel společnosti Finep group. „První proud očekávám konstantní, druhý proud pravděpodobně poroste a třetí, doufám, bude klesat. V součtu přepokládám mírný růst poptávky na její zdravé straně.“

Přání Tomáše Pardubického se zřejmě plní. „Kupující ze zemí bývalého Sovětského svazu (v Praze je čtyřikrát více Ukrajinců než Rusů) jsou sice stále nejsilnější skupinou zahraničních kupujících, ale jejich dominance z let 2008 až 2012 už není tak markantní,“ upozorňuje realitní agentura Lexxus. „Na pražský trh se v posledních letech vracejí také investoři ze západních zemí, například Německa, Velké Británie a Irska, kteří jej v důsledku finanční krize roku 2008 poměrně rychle opustili.“

Praha, Brno, a pak skoro nic

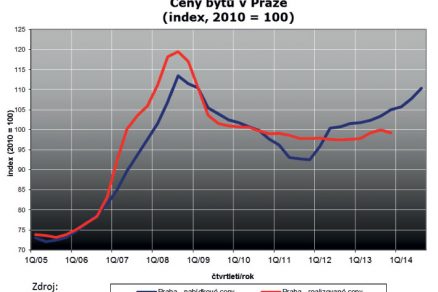

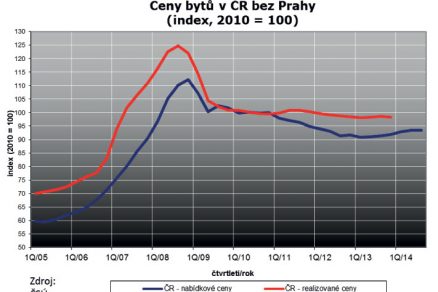

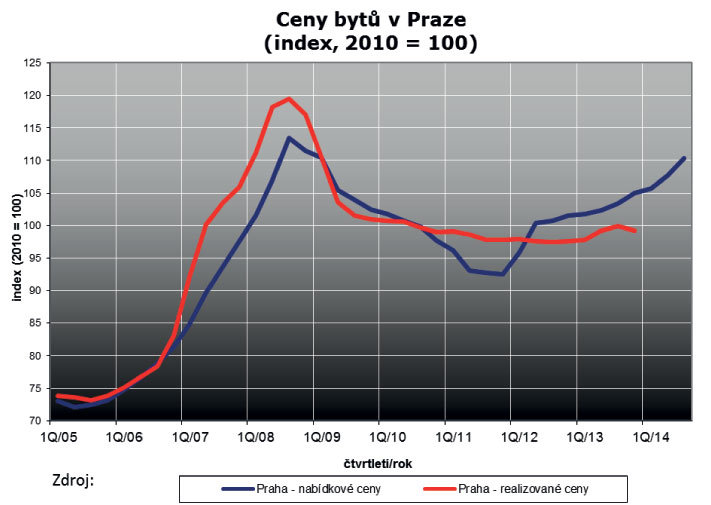

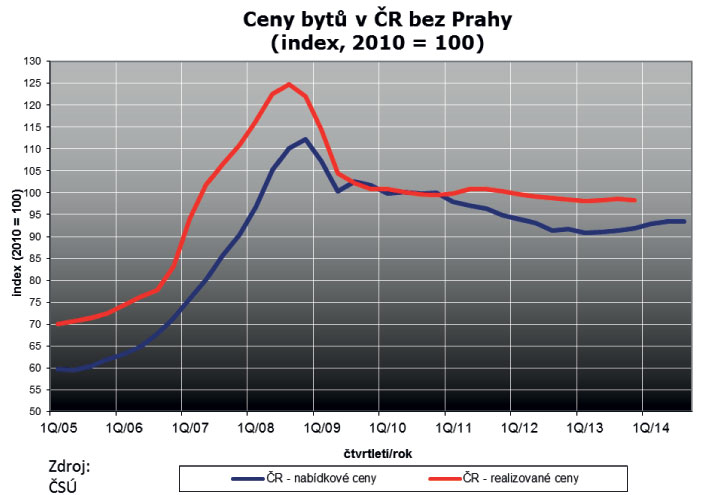

Proti poklesu cen úvěrů ceny bytů naopak rostly, ale velmi rozdílně podle velikosti a kvality bytu a podle lokality. Průměrný růst cen hodně srážely velice levné byty, které developeři začali nabízet ve velkém v cenách kolem 40 tis. Kč/m2. Společnost Trigema ve své loňské analýze uvádí mírný nárůst cen ve druhém čtvrtletí a zhruba 1% zvýšení cen bytů ve třetím kvartálu 2014. Naproti tomu realitní kancelář Lexxus tvrdí, že prodejní ceny stagnovaly. „Růst nabídkových cen v Praze dosahuje dynamiky srovnatelné s rokem 2006. V meziročním srovnání vzrostly nabídkové ceny o zhruba 5,5 procenta. Realizované prodejní ceny uváděné s ročním zpožděním tento růst, jak se zdá, nenásledují, tyto ceny víceméně již čtvrtým rokem stagnují. Ve zbytku republiky dokonce realizované ceny stále mírně klesají,“ píše Lexxus ve své zprávě. „Dynamika vývoje realizovaných cen tedy v Praze nenásleduje dynamiku cen nabídkových, které tak zůstávají jen ‚zbožným přáním‘ developerů a vlastníků nemovitostí.“

Rezidenční trh se soustředil prakticky do dvou měst: hlavního města a moravské metropole. „Rezidenční trh je dnes rozdělen na dvě zásadně odlišné skupiny – Prahu s Brnem, kde se byty staví a prodeje pět let po sobě rok od roku rostou – a na zbývající část republiky, kde se naopak byty v bytových domech v současné době téměř nestaví. Takže klíčové bude, aby se trh v Praze a Brně nepřehřál, tj. aby developerské společnosti nevrhly na trh zbytečně mnoho nových projektů, které ve finále nenajdou své kupce. Na druhou stranu by stavebnictví i developmentu pomohlo, kdyby trh a poptávka po bytech v regionech ožila,“ říká Marcel Soural, předseda představenstva společnosti Trigema.

|

V Praze se dostavují stará sídliště

V hlavním městě loni vzrostl počet prodaných bytů proti roku předcházejícímu na více než 5000 ve srovnání se 4972 byty v roce 2013 a 4720 byty v roce 2012. Institut plánování a rozvoje hlavního města Prahy (IPR) v září 2014 identifikoval na jím sledovaném území 111 developerských projektů (výstavba nebo záměr v objemu 10 a více bytů) s celkovým počtem 11 126 bytů, které vstupují na trh v období 2014 až 1. pololetí 2017. Pro srovnání, v roce 2013 se v Praze realizovalo 106 projektů s 9866 byty. Meziročně tedy počet developery stavěných bytů stoupl o 11,3 procenta. „Takto zřetelný nárůst objemu bytů registrujeme od roku 2009 vůbec poprvé,“ konstatuje IPR.

Z těchto bytů je 58 % již prodaných. IPR dodává, že aktivita developerů roste, v letech 2010 až 2013 se počet bytů uváděných na trh pohyboval mezi 9 a 10 tisíci. „Tento růst je možné vysvětlit zvyšující se poptávkou po nemovitostech, kterou vyvolává mimo jiné očekávání růstu jejich cen. Současná výstavba je ovšem stále výrazně nižší v porovnání s lety 2007 až 2009, kdy jsme např. v roce 2009 zaznamenali téměř 16 tisíc bytů nabízených prostřednictvím tehdy aktuálních developerských projektů zaměřených na výstavbu bytových domů,“ píše IPR.

Nárůst počtu bytů v roce 2014 proti letům předcházejícím má na svědomí zvýšení počtu bytů ve velkých developerských projektech. Na jeden loni připadalo 100 bytů, v roce 2013 jen 93 byty. „Přesto jsou i nadále početně nejvíce zastoupeny menší bytové projekty mezi 10 a 49 byty, které se na celkovém počtu projektů podílely 49 procenty,“ informuje IPR. „Celkem v rámci šesti aktuálních developerských projektů či jejich dílčích fází bylo realizováno 300 a více bytů. Ve všech případech stály za těmito velkokapacitními rezidenčními projekty dlouhodobě nejvýznamnější developerské společnosti Ekospol, Central Group, Finep a Skanska Reality, které měly 44% podíl na pražském rezidenčním trhu. Přesto je ale z hlediska počtu realizátorů nové bytové výstavby pražský rezidenční trh poměrně pestrý: za výstavbou 111 bytových projektů stálo 72 různých developerských společností,“ vypočítává IPR.

Nejvíce developerských projektů vznikalo v lokalitách pražských sídlišť. Vzhledem k důrazům developerů na „dobrou adresu“ a „kvalitní lokalitu“ nových projektů je to zajímavé zjištění. „V zóně sídlišť byla alokována více než polovina z celkové kapacity nových bytů,“ píše se v analýze IPR. „Zároveň se zde vyskytují bytové projekty největšího rozsahu (na jeden projekt v průměru 132 byty). Konkrétně nejvýznamnějšími se staly jihovýchodní oblast Prahy (Praha 15, Praha 10 a Praha 11), kde se nabízí 3196 nových bytů. Následují západní oblast (Praha 5, 13 a 17) s dokončenými nebo nabízenými 2624 byty a severovýchodní oblast (Praha 6, 8 a 18) se 2387 byty.“ V těchto třech oblastech, resp. 9 správních obvodech, se koncentrovaly tři čtvrtiny všech postavených nebo k výstavbě připravených a trhu nabízených bytů. Naopak nejmenší rezidenční projekty vznikají v územní zóně vilových čtvrtí (v průměru 43 byty na jeden projekt).

„S nově budovanými stanicemi metra se zatraktivňují nové, dříve těžko dostupné lokality Prahy 6 a 5. Je jen otázkou času, kdy zde vzniknou nové bytové projekty, podobně jako v bývalé Waltrovce u stanice metra Jinonická,“ předvídá další vývoj společnost Lexxus.

Růst cen není dosud jednoznačný

Analýza IPR si všímá i cen bytů. Průměrná nabídková cena v rámci pražských aktuálních developerských projektů činila 63 899 Kč/m2, ale cenové rozpětí se zvětšuje. Nejlevnější byty byly k mání za zhruba 35 tis. Kč/m2, v příměstské zóně byly nejlevnější byty nabízeny za 49 297 Kč/m2, nejdražší byly byty v nejmenších developerských projektech ve vilových čtvrtích: 79 227 Kč/m2.

Předpoklad silných developerů, že krize pročistí trh od slabých společností, se loni začal naplňovat. Zatímco v roce 2013 na jeden projekt připadalo v průměru 93 bytů, loni to bylo mírně přes 100 bytů. „Tento fakt je způsoben především zvyšující se koncentrací realitního trhu, na němž posilují svoje pozice nejvýznamnější developerské společnosti, které se zaměřují primárně na výstavbu relativně větších bytových projektů,“ komentuje IPR.

Nejmenší projekt v průzkumu IPR zahrnoval 12 bytů, největší 639 bytů. Největší skupinu projektů tvoří ty, které zahrnují 10 až 49 bytů (to je 46 projektů). Projekty, jejichž prostřednictvím vznikne 10 až 100 nových bytů, se podílely na celkovém počtu developerských projektů téměř ze dvou třetin. Pro celkovou bilanci objemu nabízených bytů mají nicméně klíčový význam projekty většího rozsahu.

„Oproti roku 2013 významně přibyly především projekty s 200 až 299 byty; v roce 2013 dva projekty, loni 8 projektů,“ vyčísluje zpráva IPR. Počet projektů větších než 300 bytů se meziročně snížil ze 7 na 6. Realizují je největší developerské firmy Central Group, Finep, Ekospol a Skanska reality. Tyto čtyři firmy se na celkovém počtu bytů, nabízených prostřednictvím developerských projektů v Praze, podílely loni 44 procenty oproti 41 procentům v roce 2013. Nejsilnější z nich je zřejmě Ekospol, který loni v různých etapách projektů realizoval 1 465 bytů, následován Centralem Group (1 462 byty) a Finepem, který v 6 projektech budoval 1 113 bytů. Skanska reality měla 7 projektů s 902 byty.

Trh poroste, když se něco nepokazí

Developeři očekávají, že růst rezidenčního trhu a jejich prosperita budou v příštích letech pokračovat. Jejich optimismus přitom není nijak přehnaný. „V příštích letech lze podle slov developerů očekávat zvýšenou poptávku po rezidenčních nemovitostech, a to opět především v Praze, kde se v roce 2015 očekává zvýšení poptávky v průměru o 6 procent, v roce 2016 o dalších 4,5 procenta,“ konstatuje ve své pravidelné zprávě z loňského podzimu výzkumné sdružení CEEC Research. „Očekávaný růst poptávky potvrzují téměř všichni ředitelé developerských firem. Pokud se opět podíváme na očekávaný vývoj v celé České republice, tam by mělo rovněž dojít k růstu poptávky, který ale bude podstatně pozvolnější než v Praze (v roce 2015 o 1,9 %, v roce 2016 o 1,4 %).“ Zprávy CEEC Research se opírají o dotazníkové a telefonické rozhovory se stovkou ředitelů nejvýznamnějších developerských firem.

Růst poptávky však bude záviset na hospodářském vývoji v České republice a na vývoji politické a hospodářské situace ve světě. Negativní vývoj by ohrozil nejen optávku ze strany zahraničních zájemců o nové byty, ale i ochotu domácích zákazníků dlouhodobě se zadlužovat na pořizování bydlení.

Bydlení zdraží spíše napřesrok

S růstem poptávky většina (52 %) ředitelů developerských firem zahrnutých do výzkumu CEEC Research očekává i růst cen. Letos ale ještě téměř stejně silná skupina dotazovaných (48 %) uvažuje o zachování cen na dosavadní úrovni. Napřesrok už ale 62 % developerských firem o zdražení bytů uvažuje. Růst cen však nebude zpočátku konjunkturální, ale „nápravný“. Čímž se míní, že by se ceny měly vrátit na úroveň nákladů a udržitelných marží. „Očekávám růst ceny bytů, a to zejména v nižších cenových kategoriích, vlivem růstu cen stavebních prací. Velké a střední stavební společnosti často přenášely a přenášejí své problémy na subdodavatele, a ti již jsou vyčerpaní a vybírají si, s kým budou spolupracovat a za jakých podmínek. Podobně se chovají klíčoví hráči ve výrobě materiálů,“ míní Rafael Moreno, generální ředitel společnosti Průmstav.

K nárůstu průměrné ceny dochází i přes pozvolnou aplikaci platných právních předpisů (nařízení vlády č. 366/2013 Sb.) do ceníků developerských projektů, které se zejména v první polovině minulého roku nedařilo celoplošně realizovat. Podle předpokladů by se nový občanský zákoník měl do ceníků developerských projektů projevit skokovým zvýšením průměrné ceny. Již ve třetím loňském čtvrtletí bylo v Praze do prodeje uvedeno několik projektů, jejichž cena 62 575 tis. Kč/m2 převyšovala cenu průměrnou 61 593 Kč/m2.

„Ceny bytů se budou vyvíjet odlišně v závislosti na jednotlivých segmentech trhu a bude pokračovat cenová diferenciace. Ceny dostupných a kvalitních novostaveb dále porostou o jednotky procent ročně. Ceny starších cihlových bytů v širším centru Prahy a v dobrém technickém stavu si svou cenu udrží, nebo mírně vzrostou také. Naopak ceny panelových bytů, cihlových bytů v horších lokalitách nebo ve špatném technickém stavu a také ceny nekvalitních nebo předražených novostaveb budou dále klesat,“ říká J. Vajner, obchodní ředitel Central Group.

Sázka na růst cen ale může některým developerům nevyjít. Obchodní úspěch projektu zdaleka není samozřejmostí, jako tomu bylo v prvním desetiletí tohoto století, a zřejmě se tyto doby nevrátí, jak by si řada developerů přála a jak si možná současné oživení trhu představují. „Situace na trhu s realitami svádí k tomu domnívat se, že při troše štěstí se dá prodat ledacos. A méně zkušení developeři to pravděpodobně zkusí. Kvalitní developeři s historií si nebudou moci dovolit hazardovat se svou dlouhá léta budovanou pověstí,“ říká Martin Louda z fondu RSJ Private Equity v rozhovoru pro ASB. „Teď už bude podnikání v tomto oboru jen těžší a těžší. Ti, kteří dnes kupují byty, jsou v mnohém poučenější a informovanější než tomu bylo před krizí.“

Nejlevnější byty buď už nikdo nechce, nebo se nevyplatí je stavět

Pozoruhodný posun naznačuje skupina nově zahajovaných bytů. Téměř mezi nimi chybí nejlevnější byty v cenách do 45 tis. Kč/m2. Je jich zhruba jen 1 % z 1 800 nově zahajovaných bytů (údaj ze září 2014). Podíl tohoto segmentu na trhu se tak snížil z 11 % na 8 procent. „Svou pozici si díky tomu upevnil střední segment (průměrná cena 45 000 – 60 000 Kč/m2 s DPH), který je po třetím čtvrtletí zastoupen z 50 %, a nejdražší segment (průměrná cena vyšší než 60 000 Kč/m2 s DPH) zůstal nezměněn,“ upřesňuje zpráva CEEC Research. „Jestliže jsou na trhu rovnoměrně prodávány byty ze všech kategorií a přísun nových bytů se odehrává pouze ve středním a vyšším segmentu, jako tomu bylo ve třetím čtvrtletí, logicky se tyto faktory projeví v pohybu průměrné tržní ceny směrem nahoru.“ Zpráva rovněž uvádí, že v nejsilnějším středním segmentu se průměrná realizovaná cena průměrného prodaného bytu sice zvýšila, ale tyto byty se v průměru opět zmenšily, zhruba o 8 m2, což je v panelovém bytě jeden malý dětský pokoj.

Na to, zda a jak se budou nové byty v tomto a příštím roce prodávat, bude mít, podle většiny ředitelů developerských firem, největší vliv vývoj úrokových sazeb na hypotéky. Druhým nejsilnějším faktorem vývoje rezidenčního trhu bude celková ekonomická situace, a tedy důvěra občanů ve stálost zaměstnání a příjmu. Ceny nemovitostí budou mít na velikost trhu až třetí nejsilnější vliv. Nejméně se projeví státní podpora bydlení, která tak jako tak tendenčně slábne.

Slabé radnice a špatné zákony otevírají dveře korupci

Developeři si kladou ještě další palčivou otázku. Jak a zda vůbec se budou nové byty stavět. Primárně to není otázka nedostatku volných a zajímavých pozemků, jejichž cena stoupá. Z vyjádření developerů vyplývá, že problém tkví především ve složitosti a množství neustále se měnících zákonů a vyhlášek, které stavění omezují. A také v jejich nejednoznačném výkladu. Zkušenosti z loňského roku se budou přenášet do let následujících, protože změny k lepšímu se nechystají.

„Získat jakékoli povolení, změnu, úpravu projektu je někdy jen pro otrlé. Představa, že odpovědný úředník s developerem spolupracuje, od začátku ho upozorňuje na možné nedostatky, které by v budoucnu mohly projekt zastavit či zkomplikovat, je úsměvná,“ říká Martin Louda. „Odborná i laická veřejnost často kritizuje developery za kvalitu projektů. Neříkám, že je to tak vždy, ale často se stane, že investor před samotnou stavbou shledá, že plány projektu nejsou dokonalé, a že by měl hned na začátku udělat změny. Když si ale uvědomí, jakou anabázi by musel absolvovat na úřadech, jak by se tím stavba prodražila, postaví projekt tak, jak původně plánoval, i když ví, že není dokonalý. Ale jeho cílem dnes není stavět nedokonalé domy. Protože čím bude jeho projekt lepší, tím dráž ho prodá.“

Není to ojedinělý názor, jak opět potvrzuje zpráva CEEC Research. Podle ní byrokracie je nejsilnějším faktorem, který brzdí rezidenční trh v jeho růstu (potvrzuje 100 % dotázaných ředitelů). „Jedná se zejména o časté změny legislativy, dlouhé lhůty pro zpracovávání nebo změny územních plánů, dlouhé schvalovací procedury atd,“ shrnuje CEEC Research výsledky svého výzkumu. „Jako další faktory pak představitelé firem uvádějí nekvalitní legislativu a časté změny v daňové oblasti (shodně 7,3 bodu a 100 % ředitelů). Firmy jmenovitě trápí časté změny v DPH. Doba realizace od úvodního záměru až po dokončení zpravidla zabere řadu let. Na začátku projektu si developeři připraví finanční rozpočet celé realizace, jehož výsledkem jsou i prodejní ceny jednotlivých bytů mířené na určitý segment klientů. Pokud ale dojde k růstu DPH, zvýší se tím i ceny prodávaných bytů, s čímž původní projekt nepočítal, a to se potom stává vážnou komplikací.“

O jaké konkrétní předpisy se jedná, vypočítává Marcel Soural z Trigemy: „Aktuálně např. novela zákona o tzv. malé EIA, neschválený Metropolitní plán hl. m. Prahy, hrozba posunutí platnosti Pražských stavebních předpisů, schválený energetický zákon a související vyhlášky o ‚téměř nulové spotřebě energie‘ budov.“

O důsledcích tohoto stavu CEEC Research vypovídá vyjádření Pavla Satorie, obchodního ředitele firmy Abbey: „Problémem je komplikovaný a korupční povolovací proces, nepřátelský až šikanozní postup korumpovaných úředníků a politiků vůči všem stavebníkům, zvláště pak vůči developerům. Příkladem budiž předchozí volební kampaň zejména v Praze.“

Jenže každá korupce má dvě strany. Bez ochotného úřednictva a umanutosti developerů by řada developerských projektů, a nejen bytových, vůbec nevznikla. Připomeňme jen pro příklad, že za manipulaci s prodeji a cenami obecních pozemků je trestně stíháno bývalé vedení radnice v Praze 11 na Jižním Městě v čele s bývalým starostou Daliborem Mlejnským.

Na Jižním Městě a jeho blízkém okolí se také realizují, resp. probíhají silné snahy o realizace projektů např. Milíčovský háj, sídliště a kancelářský komplex v okolí Horních Roztyl, kancelářský projekt Prague Eye Towers aj. O korupci v těchto případech zatím nejsou průkazné poznatky. O pružnosti územního plánu a procesu schvalování vlivu staveb na životní prostředí, a to beze sporu i pod vlivem developerů, však ano. Developerům však přiznejme jejich díl pravdy, že nervově labilní vedení radnic a legislativa, která situaci neřeší, jen komplikuje, tvoří zásadní brzdu rozvoje a nadměrné, dodatečné náklady produkující problémy všem zúčastněným stranám. Tedy jak developerům samotným, tak místní správě, tak i stávajícím obyvatelům v sousedství zamýšlených developerských projektů, i budoucím obyvatelům těchto projektů.

Text: Jan Tesař

Zdroj: CEEC Research

Článek byl uveřejněn v časopisu ASB.