Analýza rezidenčního trhu

Trh bydlení v České republice se loni ocitl ve výrazné nerovnováze. Je to důsledek dlouho kumulovaných problémů v legislativě, řízení státu i měst. Pokud se nenajde řešení, bude problémů přibývat.

Brno je zlatá loď. Z města strojírenského průmyslu se proměnilo v město univerzitní. Zaplnilo se mladými lidmi, soudobou kulturou, vzniká zde zajímavá architektura, je tu bezpečno. Město si našlo svou pozici regionální metropole na křižovatce obchodních a kulturních cest mezi Čechy, Moravou, Slezskem, Slovenskem a Rakouskem. Je příjemné ho navštěvovat, zdržet se tu pracovně a dobře se tu bydlí. Přesto loni v Brně rezidenční trh téměř zkolaboval. Prodalo se zde jen 924 bytů, o 40 % méně než v roce předcházejícím. V Brně začalo být bydlení drahé. V průměru v roce 2017 nové byty zdražily o 11 %. Žádaná dispozice 1 + kk je v současných nabídkách developerů o 30 % dražší než vloni, což vede také ke zdražování nájemného bydlení. Vysoké ceny nových brněnských bytů jsou však důsledkem, nikoliv příčinou slabých prodejů. „Poptávka lidí po nových bytech je velká, ale vůbec tomu neodpovídá omezená nabídka,“ vysvětluje Alexej Veselý, ředitel developerské společnosti Trikaya, která nedávno zveřejnila svou analýzu brněnského rezidenčního trhu. Trikaya v ní dodává, že asi desetina bytů se prodává jako podpultové zboží, do oficiální nabídky se vůbec nedostane.

Důvěry a úvěrů je dostatek

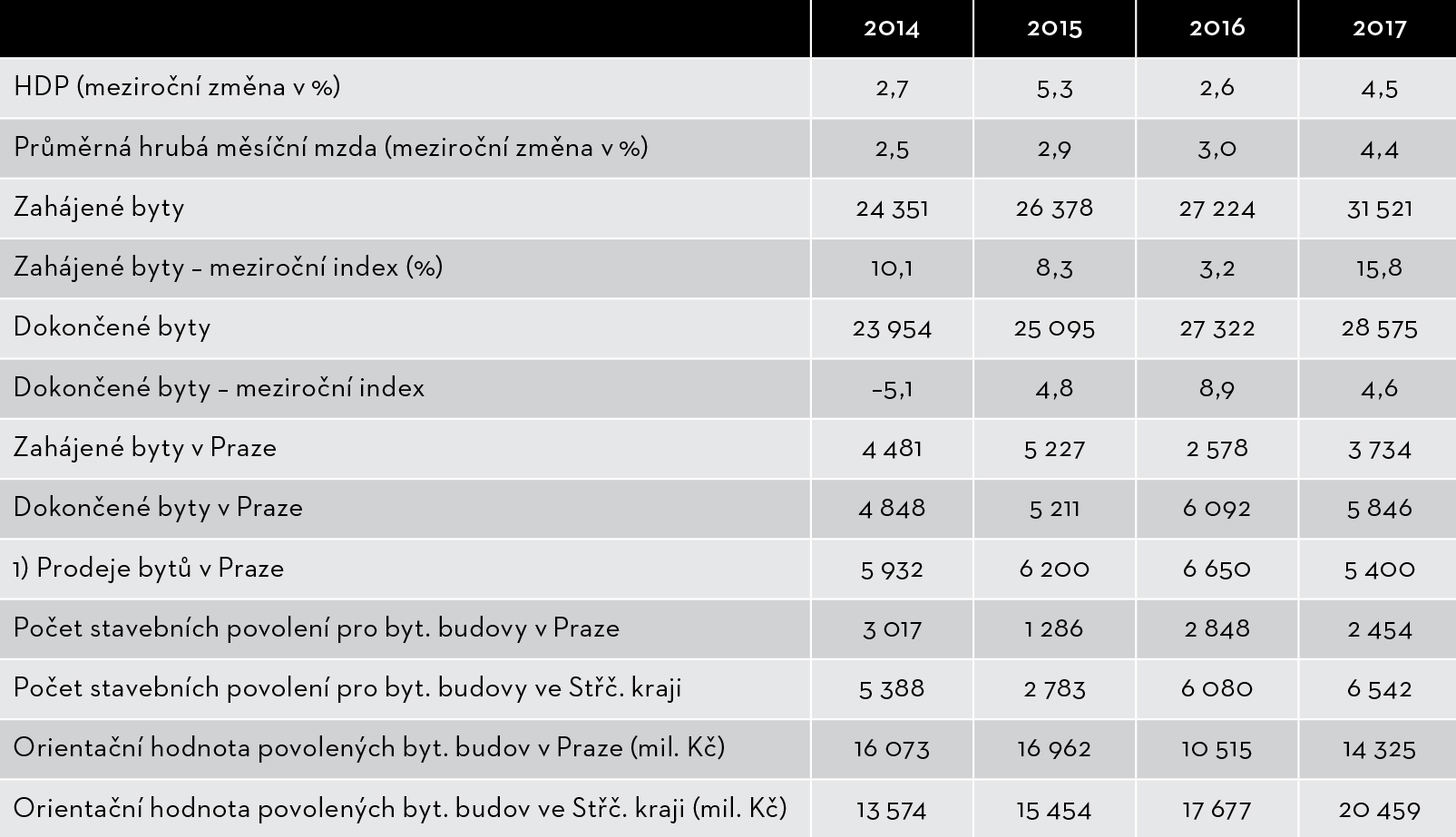

Když země prosperuje a lidem se daří, ceny nemovitostí rostou, tak to bývá. Třetí rok hospodářského růstu v ČR, zvyšující se existenční jistota obyvatel i pevnější důvěra ve vlastní ekonomickou budoucnost podporuje růst zájmu o dobré bydlo. Podle údajů Českého statistického úřadu (ČSÚ) hrubý domácí produkt mezi lety 2014 a 2017 stoupl ve stálých cenách o 18,5 %. Průměrná hrubá měsíční mzda vzrostla za stejné období o 17,9 %, pokud bychom počítali podle čtvrtletí, bylo by to skoro o 20 %. Nelze se divit, že důvěra občanů v ekonomiku posílila z 96,6 bodu v lednu 2014 na 110 bodů koncem roku loňského. Letos v březnu index dosahoval 112,8 bodu. Pro srovnání, před 10 lety, na konci předcházející konjunktury, měl index hodnotu 105,5 bodu.

A tak stoupala i poptávka po bytech. Za čtyři léta (2014–2017) bylo poskytnuto 404 819 hypotečních úvěrů, přes které bylo rozpůjčováno téměř 763 milionů korun. To činí v průměru 1,88 mil. Kč na 1 úvěr, přičemž tento průměr v čase stoupá. Loni to bylo už 2,06 milionu korun. Pro srovnání, ve 4 letech předcházejících (2010–2013) bylo poskytnuto jen 288 066 hypotečních úvěrů a průměrná výše jednoho nedosahovala ani 1,65 milionu korun. Ne každý nový hypoteční úvěr je určen k pořízení nového bytu. Obvykle něco kolem 15 až 20 % úvěrů se poskytuje na opravy, přestavby a rekonstrukce bytů. Nicméně, jak je to s nabídkou?

Ve sledovaném čtyřletí byla v ČR zahájena výstavba 109 534 bytů. Dokončeno bylo 79 876 bytů. Meziroční změny jsou v obou případech rostoucí. Mezi léty 2011 a 2013 však byla zahájena výstavba jen 101 631 bytů, dokončených bytů bylo 119 777, přičemž rok od roku oba ukazatele klesaly. Vznikal tak deficit v zásobě nových bytů na trhu, který se v období do roku 2017 nepodařilo dorovnat, natož aby výstavba stačila posílit nabídku adekvátně s rostoucí poptávkou. Chyba zřejmě není v developerských a stavebních společnostech. Ačkoliv podniky z pozemního stavitelství naznačují, že pracují až na 90 % svých kapacit, obávají se o dostatečnost kapacit svých subdodavatelů a potýkají se s nedostatkem kvalifikovaných pracovních sil, žádná z firem netvrdí, že by nemohla přijmout zajímavou stavební zakázku.

Brno se v posledních letech zaplnilo mladými lidmi a soudobou kulturou.

Deficit nových bytů je tvořen na lokálních trzích velkých měst, která se dynamicky rozvíjejí, lidé do nich migrují za prací a studiem, je v nich vyšší životní úroveň a nedostatek prostoru pro novou výstavbu. Ten je ještě zužován neschopností a neochotou místních samospráv zúřadovat a vydávat potřebná stavební povolení. Objektivně tomu mnohdy brání složitost stavebního řízení a neprostupnost zákonných předpisů, nezřídka i vlastních. Městům chybějí dlouhodobé rozvojové koncepce. „Problémy s územním plánem v Brně vedou k tomu, že se opravdu přestává stavět,“ říká A. Veselý z firmy Trikaya. „V roce 2017 z trhu prakticky zmizely nejlevnější byty do 50 000 korun za metr čtvereční a ceny těch ostatních rostou. Průměrná cena prodaných bytů vzrostla oproti roku 2016 o 11 % z 3,27 milionu na 3,65 milionu korun. Průměrná cena za metr čtvereční prodaného bytu v uplynulém roce vzrostla meziročně z 53 500 Kč na 60 100 korun.“

O největší překážky ve stavění se v jednom ze svých dřívějších průzkumů zajímala i společnost CEEC Research. Toto se dověděla: „Byrokracie je nejsilnějším faktorem, který brzdí rezidenční trh v jeho růstu (potvrzuje 100 % dotázaných ředitelů). Jedná se zejména o časté změny legislativy, dlouhé lhůty pro zpracovávání nebo změny územních plánů, dlouhé schvalovací procedury atd. Jako další faktory pak představitelé firem uvádějí nekvalitní legislativu – jmenovitě její přílišnou komplexnost.“ Důsledky začínají být v Brně velmi vážné. „Zahájená výstavba v uplynulém roce je podle dostupných čísel nejnižší za poslední tři roky. Na jedno čtvrtletí roku 2014 připadá průměrně 246 zahájených bytů, v roce 2015 to je 178 zahájených bytů, v roce 2016 celkem 128 a v roce 2017 je to pouze 98 zahájených bytů v bytových domech na čtvrtletí,“ vyčísluje Trikaya.

V Praze je (zatím) blaze

Praha tvoří specifický segment rezidenčního trhu, protože se díky natalitě a migraci v posledních letech pravidelně rozrůstá až o 15 000 lidí ročně. Daný trend přispíval k tomu, že dlouhodobě zastávala pozici lídra bytové výstavby, který ční nad celorepublikovým průměrem. Už řadu let ale zdejší vývoj výrazně komplikuje legislativa a nedostatek volných stavebních pozemků. V Praze byla v letech 2014 až 2017 zahájena výstavba celkem 16 020 bytů, tj. v průměru 4 005 bytů ročně. V předcházejícím období 2010 až 2013 to bylo 11 830 bytů, o 26,1 % méně. Roční průměr zahájených bytů tehdy činil 2 957,5 bytu. Jen loni se přitom v Praze prodalo 5 400 bytů, v roce předcházejícím 6 650 bytů a v roce 2015 jich bylo 6 200. U uváděných čísel je nutné vzít v úvahu, že byty zahájené jsou ty, jimž byla povolena výstavba, nikoliv ty, jejichž stavba byla fyzicky započata. Za dokončené statistika považuje takové byty, resp. obytné domy, jimž bylo přiděleno číslo popisné. Zatímco byty, které jsou uváděny jako prodané, většinou ještě neexistují.

V Praze se tak loni prodalo 5 500 bytů, o 17 % méně než v roce předcházejícím. Jejich průměrná cena stoupla o pětinu, informovaly nedávno ve společné zprávě developerských firem Skanska Reality, Trigema a Central Group. Nabídkové ceny bytů loni prolomily hranici 90 000 korun za m2. „Ještě před dvěma lety tvořily nové byty v Praze s cenou do 60 000 korun za m2 polovinu nabídky. O dva roky později to jsou pouhá dvě procenta. Již nyní je průměrná cena bytu v pražské novostavbě na 90 000 za m2 a je klidně možné, že při pokračování umělého omezování nabídky se letos dočkáme i průměrné ceny nad 100 000 korun,“ varuje Dušan Kunovský, šéf Central Group. Momentem, kdy v Praze začaly růst ceny prodaných bytů, je rok 2015. Zatímco v jeho první polovině se tyto ceny pohybovaly mírně nad hranicí 55 000 korun za m2, ke konci loňského prosince byly již ve výši 85 223 korun za m2. To znamená, že za dané období vzrostly o zhruba 55 %.

„Situace na pražském trhu s byty je opravdu závažná,“ konstatuje Denisa Višňovská, partnerka developerské společnosti LEXXUS. „V roce 2017 zde bylo dokončeno celkem 4 623 bytů, což představuje osmiprocentní pokles oproti roku 2016. I z dalších statistik jasně vyplývá, že komplikovaný a neustále se prodlužující povolovací proces významně brzdí rezidenční výstavbu. V minulém roce tak byla zahájena výstavba jen 2 487 nových bytů, prodalo se jich však kolem 5 400. Spolu s rostoucími cenami nemovitostí, které překonaly dosažené historické maximum z roku 2008 o více než 45 %, navíc zdražují i pronájmy. Bydlení v Praze se tak začíná stávat pro méně bonitní skupiny nedostupné.“

Institut plánování a rozvoje hlavního města Prahy (IPR) od poloviny roku 2012 usilovně pracuje na Metropolitním plánu a Strategickém plánu. Vychází přitom z dosavadního demografického a urbanistického vývoje s cílem stanovit jednoduchá, závazná pravidla dalšího rozvoje území velké Prahy. Zjišťuje přitom, že hranice metropole jsou pro takové plány příliš malé. Podle IPR mezi roky 1991 až 2001 v Praze ubylo 45 000 obyvatel, zatímco v přilehlém Středočeském kraji jich 9 600 přibylo. V dalších letech se Praha o 120 000 obyvatel rozrostla, do Středočeského kraje se ale nastěhovalo lidí skoro dvakrát tolik: 220 tisíc. To není jen důsledek přistěhovalectví do Prahy, ale také vystěhovalectví z Prahy. Od šedesátých let minulého století, když se kolem města začala stavět velká sídliště, nastala migrace z centra do těchto nových čtvrtí. Jestliže v roce 1961 žilo v centru, tj. v obvodech Praha 1, 2 a 3, celkem téměř 310 000 lidí, v roce 1991 to bylo už 186 390 osob a v roce 2016 měly tyto městské části dohromady jen 152 017 hlášených obyvatel.

V devadesátých letech už šlo o suburbanizaci pražského okolí. Nedaleké obce od počátku tohoto století výrazně zvětšily svou rozlohu, některé několikanásobně, např. Nupaky 16,5krát, Květnice 12,5krát, Jesenice 3,6krát, Dolní Břežany 2,7krát, Zdiby na trojnásobek, Svémyslice na čtyřnásobek atd. Vznikala sídelní kaše, jež postrádala dlouhodobý plán, strategii a regulaci ze strany postižených obcí. Ty se dnes potýkají s chybějící dopravní infrastrukturou, místy ve školách a předškolních zařízeních, nedostatečnou sítí obchodů a služeb a obyvatelé suburbií nemají jak a kde trávit volný čas. To vše opět zesiluje nároky na zajištění plynulé dopravy s velkoměstem. Částečnou příčinou tohoto pohybu byl demografický vývoj. Další a významnější příčiny ovšem spočívají v komercionalizaci městského centra, charakterizované přeměnami bytů na kanceláře a hotely a obchody, snížení komfortu bydlení v centru pro rezidenty (turistický ruch, chybějící síť služeb a vhodných obchodů, snížení bezpečnosti aj.), ale také prakticky nulová rezidenční výstavba a růst cen nemovitostí, doprovázené privatizací a deregulací nájmů.

Jestliže se v současné době některé vlivy ustalují nebo mizí, např. privatizace, jiné trvají a nabývají na síle. A netýkají se jen pražského centra. Patří k nim zejména nedostatečná bytová výstavba a růst cen bytů i nájemného. Poptávku v několika posledních letech zesilují zahraniční klienti, kteří v Praze nakupují byty k trvalému i krátkodobému bydlení, a spekulanti, kteří kupují byty k dalšímu komerčnímu pronájmu. Ještě nedávno developeři nesměle odhadovali, že spekulativních nákupů bytů mohlo být mezi 10 a 15 %, loni už tento odhad povýšili na 25 až 30 %. Pro ilustraci, podle studie iniciované českou vládou je v současné době v systému krátkodobého pronájmu nebo ubytování (např. prostřednictvím platformy Airbnb) zapojeno jen v Praze 18 000 bytových jednotek. Před šesti lety jich bylo 600. Pronajímatelé vydělávají odhadem 2 mld. Kč ročně, většinou nezdaněných.

Zákazníků bude ještě dost

Okolí metropole může stále ještě nabídnout nejen volný pozemek, ale také únosnou cenu bydlení. V okolí Brna je tento pohyb již patrný. Z údajů ČSÚ vyplývá, že zhruba od poloviny roku 2014 celková hodnota nově povolovaných staveb v Brně trendově klesá, zatímco v okrese Brno-venkov se zvyšuje. V loňském roce v Brně stagnovala kolem 380 mil. Kč za čtvrtletí, v okrese Brno-venkov ovšem stoupla ze 600 mil. Kč za první kvartál až k 1 mld. korun v posledním čtvrtletí. Jedná se o orientační srovnání na základě vydaných stavebních povolení, přesto je zřejmé, že suburbanizace se rozjela v Brně na plné obrátky. „Když se nestaví nové byty v Brně, lidé je hledají za hranicemi města a jsou úspěšní. Stejně se zachovali i stavitelé – když je ve městě možné stavět jen velmi omezeně, přesunuli se mimo něj,“ konstatuje Trikaya.

Do tabulky jsme zařadili podobné údaje o Praze a Středočeském kraji. Je patrné, že v letech 2015 až 2017 počet i hodnota stavebních povolení v Praze nepřesvědčivě kolísá, ve Středočeském kraji oba ukazatele vykazují významně rostoucí trend. Co takový vývoj představuje pro urbanizaci obcí okolo Prahy, jsme už naznačili. Dodejme, že ani pro Prahu není suburbanizace jednoduchým oříškem. První a nejcitelnější problém pro Pražany i přespolní představuje houstnoucí doprava. IPR zmapoval, že v průměru třetina až tři čtvrtiny obyvatel obcí, jako jsou Unhošť, Neratovice, Buštěhrad, Týnec nad Sázavou, Příbram a další, pravidelně cestuje do Prahy za prací nebo studiem. Celkem do Prahy denně dojíždí téměř 200 000 lidí. Příměstské spoje veřejné dopravy jsou již nyní kapacitně vytížené.

Individuální doprava působí stálé zácpy na příjezdových komunikacích, na okrajích města není kde zaparkovat, otrlejší motoristé zahušťují dopravu i v centru a zhoršují tak životní podmínky i prostředí. Řešení nastalé situace spočívá pro Prahu v dokončení Metropolitního a Strategického plánu, pokud to bude možné, tak v provázanosti na územní plány Středočeského kraje a jeho obcí. IPR naznačuje, že schůdnou cestou bude zahušťování zástavby, tedy intenzivní rozvoj města, zejména v transformačních územích, výstavba na volných plochách na okraji města, využití brownfieldů v jeho širším centru a také mj. kultivace a oživení centrálních městských částí. Dobrou zprávou je, že hlavnímu městu se podařilo přijmout stavební předpisy. Všeobecně by měla také zapůsobit novela Stavebního zákona, která zjednodušuje stavební řízení a která začala platit od ledna tohoto roku.

Dalších dobrých zpráv už mnoho není. Poptávka po nových bytech se tiší nesnadno. Za pokus lze považovat soubor doporučení České národní banky omezit poskytování hypoték. Nejčastěji se zmiňuje doporučení neposkytovat úvěry nad 90 % hodnoty zástavní nemovitosti a neposkytovat více než 15 % úvěrů v hodnotě zástavní nemovitosti v rozmezí 80 až 90 %. Do určité míry proti tomuto doporučení zapůsobí záměr vlády zvýšit podpůrné úvěry na bydlení od ministerstva pro místní rozvoj ze 600 tis. Kč až na 2 mil. Kč s úrokem 1,75 % po celou dobu splácení. Komerční bankéři tento návrh uvítali s tím, že stát jim touto nabídkou nepůsobí žádnou konkurenci.

Vybrané ekonomické ukazatele

Zdroj: ČSÚ a 1) developerské společnosti

Zatímco rostoucí ceny bytů už z trhu slabší část potencionálních zákazníků vytlačily, zájemců o byt jako investici o mnoho neubude, přestože úvěr od státu by, podle zveřejněných podmínek, získat neměli. Spekulantům nahrává, že s rostoucími pořizovacími cenami stoupá i nájemné a investovat do nájemního bytu se stále vyplácí. Nejvíce na nájemném bydlení vydělávají malí investoři, kteří pořídili byt před dvěma třemi lety. Jednak mohli získat velmi nízko úročený úvěr, jednak nyní stoupá nejen výnos této nemovitosti, ale také její cena. Celkem tedy tito investoři kapitálově posilují a zřejmě se nemálo podílejí na nynější poptávce po nových bytech. Vývoj pokračuje ve spirále. Cena rezidenčních nemovitostí poroste a růst tím pádem bude i cena nájmů. Dokud obojí nepřesáhne možnosti zákazníků nebo dokud se poptávce nevyrovná nabídka.

To ale nebude brzy, nerovnováha trhu je nyní příliš velká. „Přetlak poptávky způsobuje nejenom nárůst cen nemovitostí, ale také větší konkurenci mezi zájemci o bydlení. Ta ovšem není jen cenová. Investoři se často předhánějí v tom, kdo se k nabídkám v nových developerských projektech dostane jako první,“ popisuje Alexej Veselý z Trikayi. „Řada projektů se do oficiálního prodeje dostává s velkým množstvím rezervací. U projektu, který aktuálně připravujeme v Masarykově čtvrti a který bude mít celkem 47 bytů, máme v současnosti pořadník s více než 120 zájemci. Přesto z této situace nejsme příliš nadšení, nejedná se o přirozený vývoj, příprava projektu je v současné době extrémně riziková a cesta k realizaci stavby je složitější než kdy dříve. Současné tržní prostředí je velmi nestabilní.“

Podobné signály existují i od zájemců o byty v Praze. Prodeje jsou tak rychlé, že zákazníci nemají prostor k jednání o smlouvách, které jsou velmi často třístranné. Problém je získat dostatek času mezi projevením zájmu o byt a vyjednáním úvěru s bankami. Místo zákazníka, který zvažuje koupi bytu pro své bydlení, je připraven velmi hbitě nastoupit jiný zákazník z dlouhého pořadníku. V letošním roce přesto většina odborníků očekává zklidnění trhu. Výzkumná společnost CEEC Research již vydala dílčí zprávu za první letošní čtvrtletí, podle které nabídka nových bytů od developerských společností zaznamená v České republice v letošním roce mírný jednoprocentní nárůst. Poptávka po rezidenčních nemovitostech převýší nabídku ve všech regionech, což mimo jiné povede k dalšímu zvyšování cen, v průměru však už jen o 4,3 %. Zatímco nabídku rezidenčních nemovitostí podle ředitelů developerských firem nejvíce ovlivňují podmínky pro realizaci projektového plánování a demografický vývoj, poptávka je podle nich tažena nízkými úvěrovými mírami.

V Praze nabídka nových rezidenčních nemovitostí v roce 2018 podle ředitelů developerských společností poroste v průměru o 1,1 %. Růst nabídky nových bytů v této lokalitě přitom avizují tři pětiny (60 %) developerských firem, třetina (30 %) dotázaných ředitelů naopak hovoří o poklesu. Ke zlepšení situace by mělo dojít v roce 2019, kdy developerské firmy predikují v rámci České republiky dvouprocentní růst nabídky nových nemovitostí (2,1 % v Praze, 2,2 % v mimopražských regionech).

TEXT: JAN TESAŘ

FOTO: SHUTTERSTOCK

Článek byl uveřejněn v časopisu ASB 2/2018.