Analýza: Kanceláře letos oživnou bojem

Výstavba nových kanceláří obvykle, s nevelkým zpožděním, kopíruje vývoj národního hospodářství. To české se už několik čtvrtletí drží v růstu, ve 3. kvartále minulého roku o 2,4 % meziročně. V kladných číslech je tuzemská ekonomika od 2. kvartálu 2013. A tak skutečně přibývá i kanceláří. Ale asi trochu více, než kolik bude skutečně zapotřebí.

Do nového roku vstupuje trh kancelářských prostor v České republice v pro sebe příznivých podmínkách. Hospodářský růst podněcuje podnikatelskou a obchodní činnost a průvodním jevem těchto událostí by měl být také nárůst potřeby administrativních pracovních míst. Dalším makroekonomickým hlediskem je zajištění výnosu investovaného kapitálu. Tomu napomohly jak Evropská, tak Česká národní banka. Prvně jmenovaná svou monetární expanzí, jíž uvolní bilance evropských bank od špatných úvěrů a nevýnosných investic do státních obligací, a umožní, společně s rekordně nízko nastavenými úrokovými sazbami, investovat developerským a bankovním společnostem na dluh. Realitní fondy pak jsou schopny a i nadále budou moci celkem snadno, za poměrně levné peníze, tyto realitní investice skupovat a dále s nimi hospodařit. Tento trend, tedy oživení investiční aktivity v nemovitostech, se loni potvrdil v celoevropském měřítku i na regionálních trzích střední a východní Evropy, kterým kralovaly Polsko a Česká republika.

Druhá jmenovaná emisní banka umělým udržováním slabého kurzu koruny pak nasměrovala volný kapitál k nám. Obě banky navíc svým nevyzpytatelným měnovým počínáním způsobily velké nejistoty v kapitálových investicích a volné peníze tak z obligací a akcií nasměrovaly do nemovitostí, tedy do relativně stabilnějšího způsobu uložení a zhodnocení volného kapitálu. Připusťme, že k jejich manévrování se připojily nejistoty mezinárodně-politické, tedy zejména rusko-ukrajinská válka a muslimská expanze na Středním a Blízkém východě a v Evropě. Podle odhadu společnosti DTZ z konce minulého roku byl právě rok 2014 třetím nejúspěšnějším v investicích do komerčních nemovitostí v ČR od roku 2003. Uzavřené obchody dosáhly celkové hodnoty kolem 2 miliard eur (55,58 mld. Kč). Společnost Cushmann & Wakefield (C&W) koncem minulého roku odhadovala, že ve střední a východní Evropě investice do komerčních nemovitostí dosáhnou 7 miliard eur, nejvíce od roku 2007.

Quadrio, foto: CPI

Peníze hledají příležitost

Miláčkem investorů loni byly průmyslové nemovitosti. Rozhýbal se i trh maloobchodních realit, ale velmi nesměle a opatrně; obchodovaly se jen nejúspěšnější projekty. Kanceláře, obvykle nejobchodovanější druh nemovitostí, sice zůstal nejvíce obchodovaným artiklem, ale co do zájmu a poptávky investorů ustoupil do pozadí. Nejspíše jen dočasně. „Investoři disponující stále značným množstvím kapitálu v současnosti narážejí na nižší dostupnost kvalitních nemovitostí. Aktuálně je sice na trhu množství nových projektů, především v kancelářském segmentu ovšem stoupá neobsazenost, což tlačí nájmy dolů,“ uvádí DTZ. Podle většiny odborníků na reality v současné době skutečně nabídka kancelářských prostor převyšuje poptávku. Dodejme ovšem, že tento názor vyplývá především ze zkušeností v Praze, která je největším a určujícím trhem.

Situaci způsobilo částečně již citované očekávání hospodářského oživení a tím také očekávaná expanze poptávky po kvalitních kancelářích. Proti tomu však působí váhavost společností, tedy obchodních a průmyslových, investovat a přijímat nové zaměstnance. Naopak, snahou firem je omezovat výdaje. Je tedy už zavedenou praxí, že po krizi, která snížila počet pracovních příležitostí, následující konjunktura ztracená místa nenahradí.

Ani stavební firmy nerostou

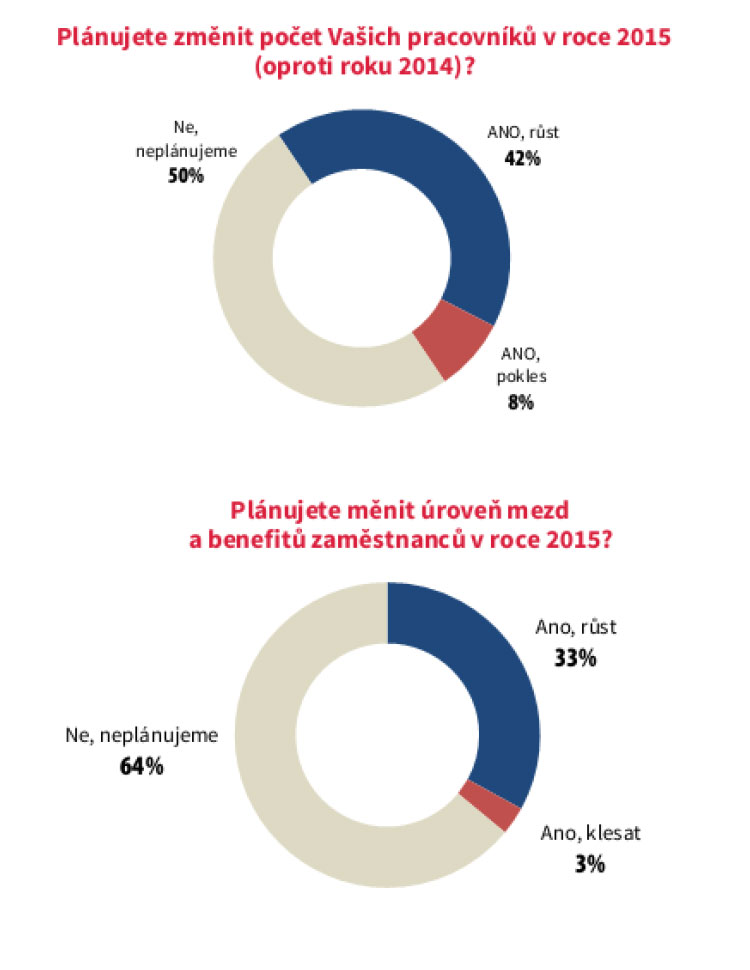

Ostatně, potvrzují to i firmy ve stavebnictví samotném. „V návaznosti na očekávaný pozvolný (a ne skokový) růst neplánuje polovina stavebních společností ještě pro příští rok změnu počtu pracovníků,“ píše se v pravidelné zprávě o stavu českého stavebnictví, vydávané sdružením CEEC na základě průzkumu mezi stem nejvýznamnějších firem, za poslední loňské čtvrtletí. Nezájem o přijímání nových zaměstnanců v něm potvrzuje 50 % dotazovaných ředitelů. „Tyto firmy chtějí naopak zvýšit utilizaci současných kapacit, které jsou podle nich zatím dostatečné. Druhá téměř polovina firem (až 42 %) naopak plánuje začít najímat nové pracovníky a zvyšovat tak své kapacity, aby byly schopné zajistit realizaci potřebných stavebních výkonů. Tyto firmy chtějí v průměru zvyšovat počet svých zaměstnanců o 13 %,“ píše se ve zprávě CEEC. „Nejčastěji půjde zejména o najímání nových dělníků a technicko-hospodářských pracovníků. Růst počtu pracovníků se očekává zejména v segmentu velkých firem a také u společností z inženýrského stavitelství (potvrzuje až 70 resp. 55 % ředitelů).“

Pomalé peníze

Developeři a stavebníci samozřejmě nemohou reagovat na politická rozhodnutí ze dne na den. Dokonce se dá říci, že časový horizont jejich rozhodování jde v protisměru. V období hospodářského útlumu připravují projekty, kapitálově silnější firmy skupují majetky těch slabších a pozemky. Začínají stavět tak, aby v okamžiku konjunktury měly pro potenciální nájemníky připravenu zajímavou nabídku. Mnohdy tak ovšem činí na úkor stavebních společností. Projevuje se to slabou platební morálkou. „Největšími dlužníky ve stavebnictví (měřeno objemem dlužné částky) jsou podle aktuálních zkušeností ředitelů stavebních společností především privátní investoři,” konstatuje zpráva CEEC. „Problémy s úhradou od privátních investorů potvrzují až 43 % stavebních firem.

Téměř třetina firem (29 %) má největší pohledávky za generálními dodavateli staveb. Pouze 14 % ředitelů firem označuje za hlavního dlužníka vůči své společnosti veřejného investora.“ Situace se ale znatelně liší jak podle velikosti společností, tak i podle jejich stavebního zaměření. Problém s úhradou od privátních investorů mají zejména střední a malé firmy a společnosti z pozemního stavitelství. „U privátních investorů převažuje druhotná platební neschopnost, vyplývající z neobsazenosti či neprodejnosti projektů, u veřejných zadavatelů to jsou problémy s průběžným čerpáním dotací,“ upřesňuje Robert Špott, výkonný ředitel společnosti Syner. Klíčovým důvodem pozdních úhrad od investorů jsou podle slov ředitelů stavebních společností zejména nedostatek financí k úhradě na straně investora (potvrzuje 85 % ředitelů), druhotná platební neschopnost (potvrzuje 82 % ředitelů) a také celková nevůle dlužníka platit (potvrzuje 80 % ředitelů). „Primárním důvodem pozdních úhrad je nedostatek financí,“ konstatuje zpráva CEEC.

Florentinum, foto: Penta

Nájemníci se nehrnou

Podle odhadu sdružení pěti největších realitních agentur Prague Research Forum (PRF) loni byla v Praze dokončena výstavba 180 700 m2 nových kancelářských prostor, nejvíce od rekordního roku 2008. Mezi nejvýznamnější dokončené projekty se řadí Quadrio ve Spálené ulici nad stanicí metra Národní třída. A to nejen svou velikostí (16 400 m2 kancelářských ploch z celkem 26 000 m2) a bezohledností, ale i tím, jak ilustruje trend navrátit kancelářský downtown do historického jádra města. Podobně rekonstrukce Sweerts-Šporkovského Paláce (7 000 m2). Ale trend je zatím jen signalizován, loni nejvíce kancelářských budov vzniklo v osvědčených lokalitách širšího centra. Nejvýznamnější dokončené kancelářské budovy zahrnují Florentinum (126 000 m2) v Praze 1, City West C1+C2 (24 100 m2) v Praze 5, River Gardens II/III (22 100 m2) v Praze 8 a Karlin Hall II (9 700 m2) taktéž v Praze 8. Dále jsou to BB Centrum Delta (32 500 m2) v Praze 4, ArtGen (22 900 m2) v Praze 7, či The Blox (16 300 m2) v Praze 6.

Na straně poptávky stály především farmaceutické společnosti, pojišťovací společnosti, poradenské firmy, mediální a reklamní agentury, IT firmy a výrobní společnosti. Důležitější však je, že hrubá realizovaná poptávka po kancelářských prostorech loni ve druhém čtvrtletí klesla meziročně o 16 % a proti čtvrtletí prvnímu o 9 procent. Podíl renegociací, tedy obnovených či prodloužených smluv, stoupl na 44 % proti 28 % v kvartálu prvním. Ve třetím čtvrtletí se obchody rozhýbaly, hrubá realizovaná poptávka včetně renegociací a podnájmů dosáhla objemu 93 100 metrů čtverečních, což představuje nárůst o 53 % ve srovnání s předchozím čtvrtletím a 77 % meziročně. Avšak podíl renegociací se zvýšil meziročně na 55 procent.

Zákazník má navrch

Realitní agentury ve svých reklamách a PR tvrdí, že nikdy nebyla vhodnější doba k uzavírání nových nájemních smluv. A mohou mít pravdu. Převis nabídky nad poptávkou, loni touto dobou odborníky jen nesměle předpokládaný, se stává skutečností. Míra neobsazenosti kanceláří v Praze ve třetím čtvrtletí dosáhla 14 %, což je poměrně hodně, navzdory mírnému kvartálnímu poklesu, neboť dlouhodobě se pohybovala mezi 9 a 11 procenty. „Celkem bylo v Praze evidováno 416 100 m2 volných kancelářských prostor. Nejvyšší neobsazenost v tomto čtvrtletí vykazovala Praha 7 (26,6 %), Praha 9 (24,4 %) a Praha 2 (23,9 %).

Nejnižší neobsazenost pak vykazuje Praha 4 (6,3 %), Praha 10 (7,3 %) a Praha 3 (11,9 %),“ specifikuje sdružení PRF. Na trhu kancelářských prostor se prosazují i nové trendy, jako je společné sdílení kancelářských míst několika zaměstnanci, práce z domova, intenzivnější využívání informačních a komunikačních technologií apod. Roste počet nájemních smluv na kancelářské prostory o malé výměře a na kratší období. Nájemníci zkrátka nechtějí zvyšovat výdaje a dalším důvodem je nejistota, jak dlouho prosperita potrvá, zda hospodářské oživení nebude jen epizodní, jako v roce 2011. A opět se zde projevují i politické důvody, jako jsou politická a ekonomická situace v Rusku a na Ukrajině, platební schopnost tamních obchodních partnerů, obchodní sankce ze strany EU i Ruska atd…

PRF uvádí, že nájemné v Praze stagnuje. Ve třetím čtvrtletí roku 2014 se v centru města pohybovalo mezi 18,50 a 19,50 EUR za metr čtvereční na měsíc, ve vnitřním městě mezi 15,0 a 17,5 EUR za metr čtvereční na měsíc a ve vnějším městě v rozmezí 13,0 až 14,5 EUR za metr čtvereční na měsíc. Tyto údaje však neberou v úvahu různé marketingové akce, zvýhodnění, slevy. Snahou nájemců nyní bude, pokud už se tak neděje, nabídnout kvalitnější kancelářské prostory za nezvýšené nájemné. Velké problémy tak mohou začít majitelům kancelářských prostor slabších kvalit nebo na méně vhodných místech.

Zlepšit, nebo hotel?

Celková výměra moderních kancelářských ploch v Praze přesáhla na konci třetího čtvrtletí minulého roku 2,96 milionu metrů čtverečních. Budovy třídy A představovaly 67 % celkové plochy, nejkvalitnější budovy třídy AAA dosáhly celkové výměry 264 800 m2 a zabíraly tak 9 % z celkové výměry moderních kanceláří v Praze. Kanceláře třídy B zaujímaly 33% podíl na celkové ploše.

V Praze je dnes téměř polovina kanceláří starší deseti let. Přitom životnost moderní kancelářské budovy se z hlediska technologií a vnitřního uspořádání odhaduje právě na deset let. „Ještě před uplynutím této doby je potřeba udělat zásadní rozhodnutí, jakým způsobem bude kancelářská budova dále nabízena k užívání. Majitelé se mohou rozhodnout buď pro kompletní rekonstrukci, díky které ji mohou omladit o sedm až osm let, anebo zvolí rekonstrukci částečnou. Toto rozhodování se bude v nejbližších dvou letech týkat zhruba dvou třetin kancelářské plochy v Praze,“ říká Radka Novak, vedoucí kancelářského týmu Cushman & Wakefield v Praze. Někteří majitelé budou zvažovat i změnu funkce budovy, např. na hotel nebo residence. Pokud majitel provede jen omezenou rekonstrukci, budovu omladí zhruba o tři až pět let. To znamená, že ta následně přitáhnou jiné typy nájemců, než kanceláře prvotřídní. Tyto kanceláře mohou být atraktivní pro menší, lokální firmy, kterým jde hlavně o prestiž lokality a méně již o kvalitu budovy.

„Budovy postavené v letech 1999 až 2003 dnes tvoří zhruba 30 procent všech ploch kategorie A a B v Praze. Dalších 35 procent tvoří prostory vystavěné v letech 2004 až 2008. Těch všech se tato tématika týká,“ upozorňuje Radka Novak. V nejnovějším pojetí kanceláří se pracuje se zónami pro určitou činnost, nikoliv s individuálními pracovišti, jako tomu bylo dřív. „Vytvářejí se zóny pro soustředěnou práci na počítači, pro diskuze s kolegy, pro telefonování anebo relaxační zóny pro hledání inspirace. Jednotlivé zóny se oddělují nábytkem, zelení, akustickými doplňky a opticky dělícími prvky,“ říká Jan Huml, projektový manažer z Cushman & Wakefield. Mění se také požadavky na vybavení pracoviště. Například zavedení laptopů a politiky prázdného stolu umožňují sdílet pracoviště, což je trend poměrně běžný v zahraničí. Je jen otázka času, kdy se stane standardem i u nás.

Co se na druhou stranu u nás standardem stává, je výstavba tzv. zelených budov, tedy stavění komerčních budov, kancelářských především, šetrných k životnímu prostředí. V Praze se v zelených budovách nachází 15 % kancelářských ploch, zatímco evropský průměr je 5 procent. „Ještě markantnější je příklon k udržitelné výstavbě u aktuálních projektů: přibližně 81 % projektů ve výstavbě je pre-certifikovaných nebo se bude o certifikaci zelených budov ucházet,“ uvádí realitní agentura DTZ. „Z celkové výměry certifikovaných kanceláří bylo v projektové fázi certifikovaných 59 % a dalších 41 % získalo certifikaci za provozu.“ Podle DTZ bude podíl zelených budov i nadále stoupat, a to i díky starším budovám procházejícím rekonstrukcemi. Projekty certifikované za provozu pak hlavně sázejí na inteligentní správu budov, která zlepšuje prostředí pro nájemce a usiluje o snižování spotřeby energie.

Jedním z důvodů, proč se zelené budovy staví, je snaha jejich majitelů požadovat vyšší nájemné s tím, že nájemníci ušetří výrazně více na provozních nákladech. Přebytek nabídky kancelářských ploch však tento předpoklad zatím nenaplňuje.

Text: JAN TESAŘ

| PSP, VĚC VEŘEJNÁ Začátkem února odsouhlasila rada hl.m. Prahy dvě novely Pražských stavebních předpisů, rychlou technickou, která by měla platit od dubna a zajistit kontinuitu, a věcnou důkladnou. Tím se spor o PSP přesouvá zpět na odbornou úroveň a škody způsobené jejich pozastavením nemusí být tak drastické, neboť tři měsíce lze překlenout. Jistě to ocení projektanti, investoři i úředníci. Nyní se bitva přesouvá mezi zastánce přísných hygienických a technických norem na jedné straně a příznivce měkčích limitů ve prospěch živějšího města na straně druhé. Otázka, kterou si dnes klademe, zní, jestli není lepší zmírnit přísné hygiencké požadavky na oslunění, osvětlení ve prospěch města s ulicemi a náměstími. Obojí totiž nejde. Buď přísné normy nebo živé město. Ministerstvo pro místní rozvoj razí přístup, že je nutné dodržet i nezávazné technické normy, jinak stavba ohrožuje zdraví obyvatel, a proto pozastavilo platnost PSP. Příklady z měst západní Evropy, jako Vídeň, Berlín, Kodaň, napovídají, že přednost by měl dostat naopak veřejný prostor před optimální kvalitou jednotlivých bytů. Normové osvětlení bytů je splněno na sídlištích (pro která staré předpisy vznikaly), přesto o ideální město nejde, neboť veřejný prostor příliš nefunguje. Kvalita čtvrtě a ulice je pro obyvatele důležitější než kvalita samotného bytu, ve kterém bydlí. Zároveň nelze tvrdit, že by byty v blokové zástavbě města ohrožovaly zdraví obyvatel, jak tvrdí Ministerststva pro místni rozvoj. Otázka je, jestli jsou tu normy pro město nebo město pro normy. Jan Stáhala |

foto: archiv firem

Článek byl uveřejněn v časopisu ASB.