Bydlení v nájmu se stává poměrně drahým

Stavitelé a majitelé bytů si nebudou na loňský rok příliš stěžovat. Pokles výstavby se pravděpodobně zastavil, prodeje bytů ožily. Objem nově poskytnutých hypotečních úvěrů za rekordně nízké úrokové sazby překonal dosud nejsilnější rok 2007. Výrazně rychleji než počty prodaných bytů a poskytnutých hypoték stoupají státní příspěvky na bydlení.

Investoři i stavební firmy jsou přesvědčeni, že minulý rok bylo v bytové výstavbě dosaženo dna. Počty nově zahajovaných bytů se podle čísel Českého statistického úřadu zastavily mezi 5 200 a 5 500 za čtvrtletí, počet bytů dokončených začal od 2. čtvrtletí narůstat. Celkem byla loni zahájena výstavba 22 108 bytů, což je sice nejméně za posledních 15 let, ale meziroční tempo poklesu se proti předchozím pěti rokům zpomalilo (na 7,3 %). Sestup padá na bedra rodinných domů (zahájeno 12 490, o 13,3 % méně), bytů v bytových domech se začalo stavět naopak o pětinu více než v roce předminulém (4 857). Dokončeno bylo 25 246 bytů, o 14,3 % méně než v roce 2012. Pokles přibližně stejným tempem postihl jak byty v rodinných domech (15 471 bytů) tak v domech bytových (6 049 bytů). Zhruba o 14 % také v obou kategoriích klesl počet vydaných stavebních povolení (dohromady na 85 864 bytů). Průměrná hodnota celkem vydaných stavebních povolení na byty se snížila důrazněji – téměř o 19 procent na 257,74 miliardy korun. To ale zahrnuje i rekonstrukce a přestavby již existujících budov. Mimo ně, tedy hodnota povolení na novostavby, klesla zhruba stejně jako počty bytů, konkrétně o 12,3 % na 163,3 miliardy korun.

Hypotéky trhly rekord

Soukromé investice do bydlení se však loni opět rozhýbaly – a to pěkným švihem. Banky poskytly 92 600 nových úvěrů. Jejich celková hodnota dosáhla 149,3 mld. Kč, o 23 % více než hodnota nových úvěrů v roce předcházejícím. Průměrná výše jednoho hypotečního úvěru se pohybovala kolem 1,61 milionu korun. V dosud rekordním roce 2007 činila celková hodnota nových úvěrů 143 miliardy korun. „Minulý rok výrazně předčil naše očekávání,“ komentoval vývoj Jan Sadil, generální ředitel Hypoteční banky, největší svého druhu v ČR. Podle jejích analýz bylo přibližně 30 % nově poskytnutých hypoték použito na refinancování dříve přiznaných úvěrů. I tak ale nové úvěry byly vyšší než v roce 2012. Nejčastěji byly použity na nákupy starších nemovitostí. Ve městech byl největší zájem o malé byty do 60 m2 v dispozicích 1+1 nebo 2+1. V Praze byl zájem o byty trochu větší s uspořádáním 3+1. V obcích do 50 tis. obyvatel se kupovaly nejčastěji starší rodinné domky. Nejsilnějším místním trhem rezidenčních staveb zůstává Praha. Zde pokles počtu dokončených bytů a nárůst prodejů nových bytů (podle různých odhadů o 10 až 20 %) znamená snižování zásob neprodaných bytů dokončených dříve. Developerská a poradenská společnost Trigema uvádí, že volných bytů ke konci loňského roku bylo 5 970, o 12 % méně než v roce předcházejícím. „Zásoba aktuálně volných bytů se zmenšuje také proto, že se na trh neuvádějí nové projekty,“ vysvětluje Marek Soural, předseda představenstva Trigemy. Volných dokončených bytů bylo 2 341, z nich déle než dva roky po kolaudaci 852.

Cena nových bytů v Praze loni dosahovala v průměru 61 283 tis. Kč za čtvereční metr, informovala ve své analýze Trigema. Přičemž v posledních dvou či třech letech cena bytů klesala. „Cena ‚ležáků‘ ke konci minulého roku činila v průměru 67 082 Kč/m2, cena volných dokončených bytů v průměru dosahovala 63 675 Kč/m2 a cena loni zahájených bytů spadla na 57 458 korun za metr čtvereční včetně DPH,“ uvádí Trigema. Trendem je také zmenšování výměr bytů. Trigema porovnávala volné byty dokončené s těmi, které byly dokončeny před více než dvěma lety. A například u bytů 3+kk se celková výměra snížila o více než 11 m2, což je prakticky velikost jedné místnosti. „Nejžádanější byt roku 2013 byl byt o dispozici 2+kk až 3+kk o velikosti průměrně 80 m2 s balkónem nebo terasou u obývacího pokoje, šatnou, komorou, sklepní kójí a garáží,“ cituje analýzy realitní kanceláře Lexxus její ředitel Peter Višňovský.

Deregulace otevřela nájemní trh

Výstavba a prodeje bytů patří ve vyspělých zemích k nejsledovanějším statistickým veličinám. Vypovídá hodně o hospodářské situaci státu a jeho obyvatel, o úsporách, míře zadlužení, způsobu užití příjmů občanů, míře a účelu jejich zadlužení apod. Z doby od zavedení volného trhu bydlení a hypotečních úvěrů u nás přežívá dojem, že čím více lidí bydlí ve svém, tím je společnost bohatší. Tak tomu ale není. Podle toho by se ČR blížila Švýcarsku, přičemž nejbohatší zemí na světě by patrně byla Bangladéš, kde ve svém žije přes 90 % obyvatel. Podle zjištění ze sčítání lidu v roce 2011 bylo v ČR celkem 4,1 milionu obydlených bytů. Fyzickým osobám patřila slabá polovina: 1,9 milionu bytů (přesněji 46,4 %). Nájemních bytů bylo 920 405, družstevních 385 601. Nejvíce, téměř 2,5 milionu bytů, mělo 3 nebo 4 obytné místnosti. V rodinných domech to však bylo 5 a více místností (728 236 bytů), v bytových domech to byly nejčastěji 3 nebo 4 místnosti (obě kategorie zhruba po 650 tis. bytů). Ukazuje se tedy, že obliba menších bytů (1+kk až 3+kk), o které hovoří developeři a realitní kanceláře, není novou módou. V bytových domech je takřka standardem. A ukazuje se také, že trh nájemního bydlení je podobně velký jako trh bydlení vlastnického. Na rozdíl od cen domů a bytů se ale výše nájemného do statistik dostává jen sporadicky. Dá-li se o trhu rezidenčních nemovitostí říci, že má za sebou maturitu, trh nájemního bydlení i přes snahy o konsolidaci ještě není valně ukotven. Má to jednu zásadní historickou příčinu: dlouholetou regulaci nájemného. Regulace byla pozůstatkem socialistického bytového hospodářství založeného na přidělování bytů (a družstevní výstavbě). V novodobé historii regulace pokračovala vyhláškou z roku 1993 o maximální výši nájemného a ceně služeb poskytovaných spolu s nájmem. Nezahrnovala družstevní byty, diplomatické byty, nepodléhaly jí nájmy sjednávané s cizinci a nespadaly pod ní byty postavené bez účasti veřejných prostředků a kolaudované po 30. červnu 1993. O dva roky později se regulace uvolnila na všechny nově sjednávané nájemní smlouvy. Nadále se tedy týkala prakticky pouze obsazených nájemních bytů. Nově uzavírané smlouvy jí nepodléhaly. Dodejme, že regulované nájemné svou výší nepokrývalo zpravidla ani provozní náklady na nemovitost, natož vytváření fondů údržby a oprav, o návratnosti investice v případě koupě nebo stavby domu pro nájemní bydlení se vůbec nedalo uvažovat.

Volných nájemních bytů byl tedy nedostatek. Nové se téměř nestavěly, staré bytové domy se zejména v centrech měst přestavovaly na podnikatelské prostory, pokud se podařilo zbavit je stávajících nájemníků. Silnou poptávku po nedostatkových volných bytových prostorech do značné míry vyplňovala zahraniční klientela. Výše nájmů tak odpovídala těmto tržním poměrům, spíše než příjmovým možnostem domácích rezidentů. Regulační vyhlášku v roce 2000 napadl ústavní soud. V roce následujícím byla zrušena. Avšak zákon o postupné deregulaci byl přijat až v roce 2006. Dal pronajímatelům možnost zvyšovat nájemné jednostranně, pokud se s nájemci nedohodnou jinak. Maximální jednostranné zvýšení nájmu za rok bylo stanoveno vyhláškou ministerstva pro místní rozvoj. Tempo růstu nájmů mělo být takové, aby do roku 2010 bylo dosaženo rovnovážné, tedy téměř tržní hodnoty. V Praze, kde je nájemních bytů nejvíce, však bylo tempo příliš vysoké a deregulace se stala sociálně velmi citlivou. Proto byl v roce 2009 přijat zákon, jímž se v hlavním městě, obcích Středočeského kraje s více než 9 999 obyvateli a v krajských městech rozložily deregulační kroky až do předloňska. Celkem se regulace týkala zhruba 700 tis. bytů, prodloužená platila přibližně pro 300 tisíc bytů. Od roku 2013 lze tedy všechny nájmy sjednávat vzájemnou dohodou. Ani tak ale není trh nájemního bydlení zcela bez dohledu, dalo by se říci svévolný. K pronajímání bytů vznikla poměrně složitá legislativa, kterou ještě změnil od letošního roku nový Občanský zákoník. V zásadě se však, pokud nájemce nedojde k dohodě se stávajícím nájemníkem, mohou obě strany, nájemník i vlastník bytu, obrátit na soud. Ten se bude při rozhodování opírat o výši nájmu v místě a čase obvyklém, samozřejmě v závislosti na kvalitě konkrétního bytu. Ministerstvo pro místní rozvoj (MMR) vydalo cenové mapy místně obvyklých nájmů pro celou republiku. V prosinci loňského roku vláda cenové mapy zrušila s tím, že není jednotná metodika jejich sestavování. Obvyklé nájemné je nyní určováno buď znaleckým posudkem, nebo podle nájemného v bytech obdobných parametrů ve stejné lokalitě a kvalitě.

Čím větší, tím levnější

Ještě než byly cenové mapy zrušeny, mohli jsme se z nich leccos dovědět. V červenci minulého roku například průměrná cena jednoho bytu v ČR činila 1,75 mil. Kč, v Praze to ovšem bylo výrazně více. Ale i zájem o pronájem byl v hlavním městě vyšší, takže průměrný výnos z pronájmu se zde pohyboval kolem 5,5 % ročně, zatímco celostátní průměr byl zhruba o dva procentní body nižší. Nejlevnější nájem v Praze se dal najít na panelákových sídlištích: od 100 do 125 Kč/m2 měsíčně. Při průměrné výměře zdejšího bytu 65 m2 přišel jeden byt na 6 400 až 8 100 korun měsíčně. V širším centru, kde se nacházejí také byty starší, větší a zděné, nájemní cena v polovině loňského roku činila v průměru 138 až 147 Kč/m2 a za byt se tak platilo 9 000 až 9 600 korun. Nejdražší bylo centrum města, tedy atraktivní lokalita s byty zpravidla nad 70 m2, kde měsíční nájem dosahoval až 19 200 Kč. „Největší zájem je v Praze o nové byty velikosti 2+kk, o podlahové ploše kolem 55 m2,“ konstatovala v té době realitní kancelář RE/MAX. „Právě zájem o pronájmy těchto bytů je v Praze největší a odpovídá tomu i vyšší nájemní cena. Oproti tomu zájemce o pronájem většího bytu potěší, že čím větší byt si chtějí pronajmout, tím nižší je nájemní cena za metr čtvereční.“ Prakticky až do loňského roku tržní nájemné trendově klesalo. Například na konci roku 2009 se pražský průměr pohyboval kolem 193 Kč/ m2 a byl o 12,5 % nižší než v roce předcházejícím. Absolutně se průměr za byt 68 m2 pohyboval kolem 13 124 Kč. Přitom poptávka po nájemním bydlení se zvyšovala. Nastala tak situace, kterou předpokládali realitní odborníci i vláda při počátku deregulace, že se regulované a volné nájemné budou sobě přibližovat. Z posledních přehledů realitních agentur z přelomu minulého a tohoto roku vyplývá, že se pokles nájemného zastavuje.

Náklady na bydlení se zvyšují

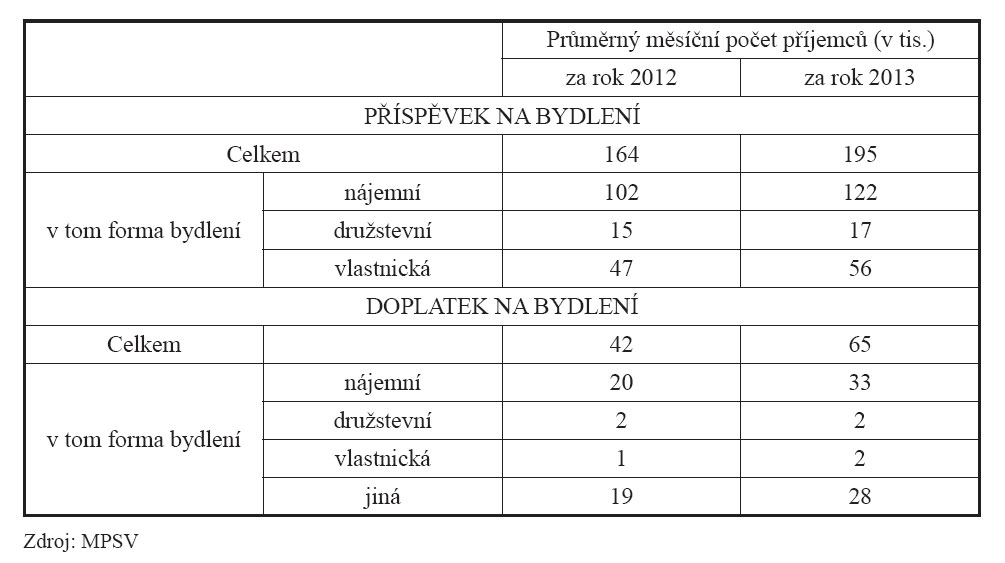

Výše nájmu by se však měla dlouhodobě odvíjet nejen od cen nemovitostí, ale také od příjmů nájemníků, tedy domácností. Kromě nájemného s sebou však bydlení nese i další náklady, které jsou se získáním bydliště, tedy například s pronájmem, neoddělitelně spojeny. Jsou tvořeny výdaji za vodu, teplo, elektřinu a případně další služby spojené s bydlením. Z ekonomického i sociálního pohledu je proto nutné sledovat celkové náklady na bydlení. Ty jsou v Česku relativně vysoké. Podle údajů Českého statistického úřadu (ČSÚ) na konci roku 2010 průměrné náklady na bydlení jedné domácnosti činily 4 810 Kč měsíčně. To odpovídalo 16,7 % průměrných čistých příjmů domácnosti (28 745 Kč/měs.). V případě nájemních bytů náklady na bydlení dosahovaly 6 364 tis. Kč měsíčně, tj. 22,1 % z čistých příjmů. Na konci roku 2013 se náklady na bydlení zvýšily o 4 % na 5 003 Kč měsíčně. V nájemních bytech byl nárůst strmější: o 10,6 % na 7 040 korun. Průměrné čisté příjmy domácností, odvozené od čistého příjmu na jednoho člena, ale vzrostly jen o 0,8 procenta. Počet členů v jedné domácnosti se téměř nezměnil (2,27 v roce 2010 a 2,25 loni). Ačkoli zpráva, která z těchto údajů vyplývá, je poměrně jasná, je nutné chápat průměrná čísla ilustrativně. Platí například, že čím větší obec, tím vyšší náklady na bydlení, ale také průměrné příjmy domácností. Na druhou stranu si lze představit čtyřčlennou domácnost s čistými příjmy kolem 35 tisíc, která obývá byt 68 m2 například na panelovém sídlišti v Praze 4 (nejnižší průměrné nájmy v hlavním městě), jejíž náklady na bydlení se pohybují mezi 10 a 14 tisíci korun měsíčně. Podíl těchto nákladů na čistých příjmech pak dosahuje 31 až 40 procent. Společně s počátkem deregulace nájemného v roce 2007 byly zřízeny dvě nové sociální podpory: doplatek na bydlení a příspěvek na bydlení. Vyplácí je ministerstvo práce a sociálních věcí (MPSV) prostřednictvím pracovních úřadů. Příjemci jsou domácnosti, jejichž podíl nákladů na bydlení přesahuje 30 % (v Praze 35 %) čistých příjmů. „Výše příspěvku vychází z vývoje ceny všech složek nákladů na bydlení. Před dokončením regulace byly do cen nájemného započítávány průměrné částky cílového nájemného, které stanovovalo MMR. Po dokončení deregulace se u nájemného vychází z dat ČSÚ, s přihlédnutím k cenové mapě (která však není každoročně aktualizovaná) a případně k aktuálně provedeným šetřením o nákladech na bydlení,“ vysvětluje Petr Sulek, zástupce vedoucího tiskového oddělení MPSV. Za rok 2010 bylo vyplaceno 1,43 milionu příspěvků v celkové hodnotě 3,52 mld. Kč, loni to bylo už 2,33 milionu dávek (v průměru 194,1 měsíčně) na 7,40 miliardy korun. Z celkového počtu dávek bylo 37,3 % vyplaceno jednotlivcům, domácnostem s 5 a více členy cca 5,4 procenta. Průměrná výše dávky činila 3 190 Kč. „Pokračující nárůst počtu vyplacených dávek a výdajů na tuto dávku je důsledkem stanovení vyšších normativů pro propočet této dávky v souvislosti s růstem nákladů na bydlení a příjmové situace některých typů domácností,“ vysvětluje MPSV. Doplatků na bydlení se loni vyplatilo 5,43 milionu, o 49,3 % více než v roce 2012. Celková hodnota této dávky stoupla meziročně o 68,1 % na 1,14 miliardy korun. „Růst byl zaznamenán ve všech formách bydlení, zejména u nájemního bydlení a v jiných formách bydlení (z toho především na ubytovnách),“ poznamenává k tomu ministerstvo.

Sociální postavení osob v domácnosti, které podporu na bydlení získávají, není ministerstvu známo. „Z hlediska věkových struktur lze uvést, že v případě příspěvku na bydlení činil z celkového počtu příjemců (okruhů společně posuzovaných osob) počet seniorských domácností (pouze s osobami staršími 65 let) za rok 2012 přibližně 26 tisíc (tj. cca 15,9 %), za rok 2013 šlo o zhruba 32 tisíc (tj. 16,4 procenta),“ doplnil. P. Sulek. Obě dávky poskytované na bydlení nejčastěji pobírají příjemci bydlící v nájemních bytech. Podle údajů statistiky rodinných účtů ČSÚ za 4. čtvrtletí příslušných roků vzrostla v letech 2010 až 2013 průměrná výše nájemného v této formě bydlení u domácností celkem o 21,5 procenta. Ostatní náklady na bydlení v nájemní formě bydlení ve sledovaném období v průměru mírně klesly (o 1,2 %), v družstevních bytech se též snížily (pokles o 3,3 %), v bytech v osobním vlastnictví naopak stouply (o 5,8 %). „Je tedy zřejmé, že zvyšování počtu vyplacených dávek v oblasti bydlení a objemu finančních prostředků na ně vynaložených bylo ovlivněno zejména růstem nájemného (nejvyšších hodnot dosahuje nájemné v Praze a velkých městech) a méně příznivou příjmovou situací domácností,“ říká P. Sulek. Z dalších statistik ČSÚ vyplývá, že v letech 2010 až 2013 celkové náklady na bydlení (v přibližně stejně velkých domácnostech) vzrostly v nájemních bytech o 10,6 %, v družstevních bytech mírně klesly o 0,9 %, v bytech v osobním vlastnictví stouply o 5 procent. Čisté peněžní příjmy ve sledovaném období klesly domácnostem žijícím v nájemních bytech (o 1,6 %) i v družstevních bytech (o 3,3 %), naopak velmi mírně stouply domácnostem žijícím v bytech v osobním vlastnictví (o 0,3 %). Nejnižší úrovně dosahují u domácností žijících v nájemních bytech. „Je tedy zřejmé, že největší nesoulad mezi vývojem celkových nákladů na bydlení a čistých peněžních příjmů byl u domácností žijících v nájemních bytech,“ potvrzuje P. Sulek. „V letech 2010 až 2013 se u nich zvýšil podíl celkových nákladů na bydlení z čistých peněžních příjmů o 3,5 procentního bodu na 27,2 %, zatímco v průměru za domácnosti celkem to bylo o 0,6 procentního bodu na 17,3 procenta.“ Jednotlivé náklady na bydlení nejsou usměrňovány žádnými nařízeními či regulacemi státu a jsou tvořeny čistě tržními či smluvními cenami. „Příjmová situace obyvatelstva se vždy odráží na nabídce trhu, i když nemusí jít vždy o aktuálně souměrný vývoj cen a příjmů. Proto je možné, že náklady na bydlení se v určitých údobích nebudou plně shodovat s vývojem příjmů domácností. Dlouhodobé trvání této situace však z hlediska majitelů nemovitostí asi není reálné,“ uzavírá Petr Sulek.

TEXT: JAN TESAŘ

FOTO: THINKSTOCK

Článek byl uveřejněn v časopisu ASB.