Vývoj stavebnictví a výroby stavebních hmot v ČR v roce 2011

Česká ekonomika snižuje svoji výkonnost, měřeno přírůstky HDP. Komplikovaná situace je i v oblasti stavebních investic a stavebnictví. To již třetím rokem zaznamenává pokles poptávky po své produkci, rentabilita podnikání se snižuje, zvyšuje se převis nabídky nad poptávkou. Firmy ztrácejí zásobu práce a pokles zřejmě ještě nedosáhl svého dna.

V evropském kontextu si těžkosti s vysokým schodkem veřejných financí, zejména v Irsku a Španělsku, vynutily další významná úsporná opatření a škrty v oblasti bytové výstavby a veřejných investic. Z provedených analýz vyplývá, že evropské stavebnictví se vypořádá s krizí později než ostatní odvětví ekonomiky (růst HDP), přičemž se bude v některých zemích jen obtížně vracet na předkrizovou úroveň. Zřejmě to bude platit i o České republice, kde podíl tvorby fixního kapitálu z HDP patří k nejvyšším v EU.

V roce 2011 ve srovnání s rokem 2010 poklesla stavební produkce v České republice o 3,1 %. U inženýrského stavitelství byl pokles téměř 8,3 %, u pozemního stavitelství 0,3 %. Zaměstnanost v podnicích s 50 a více zaměstnanci poklesla o 5,9 %. Počet zahájených bytů (27,5 tis.) byl nižší o 2,1 % a počet dokončených bytů (28,6 tis.) o 21,4 %. Orientační hodnota staveb, které získaly v roce 2011 stavební povolení, činila 339,9 mld. Kč, což je o 14,8 % méně v porovnání s předchozím rokem.

Nepříznivá situace na straně poptávky se negativně odrazila na hospodaření stavebních firem i v navazujících oblastech podnikání, jako jsou např. výroba stavebních hmot, projekce a developerská činnost. Stavebnictví doplácí na nedostatek investičních prostředků ve státní i v soukromé sféře.

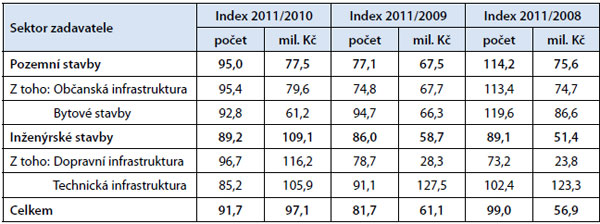

Výrazným signálem situace ve stavebnictví je vývoj veřejných zakázek, které se podílejí na stavební produkci pětačtyřiceti procenty. V meziročním srovnání s rokem 2010 (tab. 1), kdy již došlo k výraznému omezení v zadávání veřejných zakázek, klesla celková hodnota zakázek zadaných v roce 2011 o 2,9 %, přičemž hodnota zakázek na pozemní stavby klesla o 22,5 % a hodnota zakázek na inženýrské stavby stoupla o 9,1 %, a to především díky růstu zakázek na vodohospodářské stavby spolufinancované z Operačního programu Životní prostředí.

Tab. 1 Meziroční indexy stavebních zakázek

Ve srovnání s rokem 2009 však klesla v roce 2011 celková hodnota zadaných zakázek o 38,9 %, z toho u zakázek na pozemní stavby o 32,5 % a u zakázek na inženýrské stavby o 41,3 %, a ve srovnání s rokem 2008 o 43,1 %, z toho u zakázek na pozemní stavby o 24,4 % a u zakázek na inženýrské stavby o 48,6 %.

Ke konci roku 2011 měly stavební podniky s 50 a více zaměstnanci celkem smluvně uzavřeno 10,2 tisíc zakázek. Tyto zakázky představovaly zásobu dosud neprovedených stavebních prací v celkové hodnotě 124,2 mld. Kč. Z tohoto objemu připadlo na práce v tuzemsku 119,4 mld. Kč a na práce v zahraničí 4,7 mld. Kč.

V porovnání se 4. čtvrtletím 2010 klesla hodnota uzavřených zakázek ke konci 4. čtvrtletí 2011 cca o 16,8 %. Pokračuje tak trend z minulého roku, kdy stavební firmy ztrácely zásobu práce. Velké stavební firmy s 500 a více zaměstnanci se na celkovém objemu zakázek, které měly podniky s 50 a více zaměstnanci uzavřeny ke konci 4. čtvrtletí 2011, podílejí v úrovni 73,7 %.

Pokles poptávky na stavebním trhu zřejmě ještě nedosáhl svého dna. Signály oživení pro nejbližší období nejsou zřejmé, o čemž svědčí dosavadní vývoj stavební produkce v roce 2011, vývoj veřejných zakázek i zakázek registrovaných u stavebních firem.

Bytová výstavba, stavební povolení

V České republice byla v roce 2011 zahájena výstavba celkem 27 535 bytů, což je v meziročním srovnání o 2,1 % méně. Rok 2010 byl ale charakteristický výrazným propadem počtu zahájených bytů, základna z tohoto období tak byla velmi slabá. Oproti roku 2009 se počet zahájených bytů propadl o 26,3 %.

Počet dokončených bytů již druhým rokem klesá. Zatímco v roce 2010 se meziročně propadl o 5 %, v loňském roce ubylo dokončených bytů o dalších 21,4 %. Celkově se v roce 2011 podařilo dokončit 28 628 bytových jednotek.

Největší pokles mezi dokončenými byty zaznamenaly byty v domovech-penzionech nebo domovech pro seniory, kde se po velkém boomu v roce 2010 (nárůst o 153,9 %) snížil počet dokončených bytových jednotek o 80,6 %. O 39,9 % se snížily i dokončené nové byty v bytových domech.

Loňský pokles, ale i předpokládaný nižší pokles stavební produkce a případné změny její struktury v letošním roce velmi významně ovlivňují i průmysl výroby stavebních hmot.

Produkce průmyslové výroby stavebních hmot

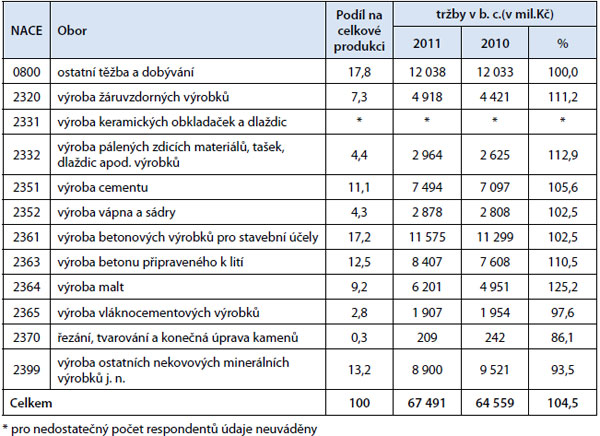

Objem tržeb v průmyslu výroby stavebních hmot z prodeje vlastních výrobků a služeb v roce 2011 ve výši cca 67,5 mld. Kč byl proti předchozímu roku vyšší o 4,5 % (nárůst o 2 932 mil. Kč), ale oproti roku 2007 (roku s nejvyšším stavebním boomem) je to stále zatím výrazný propad (o cca 30 mld. Kč). Zatím proto nelze s určitostí tvrdit, že stavebnictví a průmysl stavebních hmot mají již krizi plně za sebou (tab. 2).

Tab. 2 Objem tržeb a podíl jednotlivých oborů na celkové produkci za leden–prosinec 2011 (za organizace s 50 a více zaměstnanci). Zdroj: ČSÚ

Nárůst byl v roce 2011 zaznamenán u 8 rozhodujících oborů z 12 (obor výroba keramických obkladaček a dlaždic se nehodnotí pro nedostatečný počet respondentů). Na uvedeném nárůstu se projevila jak zejména nižší výchozí základna roku 2010 (výrazný pokles investic ve stavebnictví, a tím i nižší stavební produkce a rozestavěnost), tak i nárůst vývozu výrobků do zahraničí a zejména také předzásobení stavebními materiály na sklonku roku 2011 v důsledku očekávaného zvýšení DPH v roce 2012. Např. objem tržeb za prodej vlastních výrobků a služeb v měsíci prosinci roku 2011 proti předchozímu roku významně vzrostl o 31,5 % (resp. 862 mil. Kč).

Na nárůstech v loňském roce se podílely ve větším počtu prováděná zateplování budov v rámci programu Zelená úsporám (mírné zlepšení ve výrobě malt a výrobků stavební chemie) a nárůsty oprav v rámci odstraňování škod po povodních na silnicích, mostech, u železnic a u obytných budov a budov, které jsou součástí občanské vybavenosti. Svoji nezanedbatelnou roli sehrál i export stavebních výrobků do Německa, Polska, Rakouska a na Slovensko.

Spotřeba stavebních hmot není závislá jen na finančních objemech stavebních prací, ale především na jejich věcné náplni, na fyzických objemech staveb a použité technologii. Nejmarkantněji je tato závislost zřejmá u spotřeby cementu.

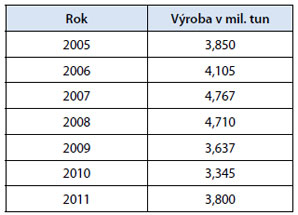

Z nejnovějších údajů Svazu výrobců cementu ČR vyplývá, že výroba cementu loni rostla (tab. 3). Tuzemská výroba cementu se loni zvýšila o 15 % na 3,8 mil. tun, přičemž prodej této stavebniny na domácím trhu vzrostl o 5 % (zhruba na 3 mil. tun).

Tab. 3 Výroba cementu v ČR v letech 2005 až 2011. Zdroj: Svaz výrobců cementu ČR

Cementáři ale odhadují, že kvůli útlumu stavebnictví obor letos zažije pokles. Loni totiž spotřeba cementu podle odborníků rostla díky tomu, že kvůli povětrnostním podmínkám bylo zahájení řady staveb posunuto z předchozího roku 2010 na následující rok. Loni se také více dařilo vývozu českého cementu do zahraničí, zvláště do Polska – k severním sousedům směřovalo z Česka 263 441 tun cementu, což je meziročně zhruba 2,5násobek. Celkem se export tuzemské stavebniny v roce 2011 zvýšil o 46 % na 842 793 tun.

Mezi největší výrobce cementu v Česku patří společnost Českomoravský cement z německé skupiny HeidelbergCement, francouzský koncern Lafarge produkující cement v Čížkovicích u Lovosic, ve východočeských Prachovicích vyrábí cement švýcarský Holcim a v Hranicích na Moravě firma z německé skupiny Dyckerhoff.

Velký vliv na stavebnictví jako celek bude mít dostupnost financování, zvláště potom ochota finančních ústavů financovat projekty developerských společností. Infrastrukturní stavby budou přímo závislé na čerpání prostředků ze strukturálních fondů Evropské unie.

Projevy poklesu výroby stavebních hmot proti boomu v roce 2007

Počet a struktura subjektů působících na trhu

Nižší poptávka po výrobcích a krize donutila i některé velké výrobce radikálně omezovat výrobu a uzavírat úplně nebo jen načas (přes zimu) některé výrobní závody.

Počet podniků v loňském roce poklesl celkem o 5 (především u výroby betonových výrobků). Pro srovnání: v roce 2009 bylo téměř o 50 podniků více (evidováno celkem 182 podniků) (tab. 4).

Tab. 4 Počet podniků výroby stavebních hmot podle oborů (za organizace s 50 a více zaměstnanci). Zdroj: ČSÚ

Pracovníci

Trend snižování počtu zaměstnanců pokračoval i v roce 2011 (tab. 5). Počet zaměstnanců v podnicích výroby stavebních hmot již v roce 2010 poklesl o 7,9 %, resp. o 1 955 osob, a v roce 2011 to bylo o dalších 0,5 %, resp. 94 osob. Největší pokles (o 335 zaměstnanců) byl zaznamenán v oboru výroby betonových výrobků.

Tab. 5 Průměrné evidenční počty zaměstnanců podle oborů (za organizace s 50 a více zaměstnanci). Zdroj: ČSÚ

Průměrná mzda

V důsledku pokračujícího snižování počtu zaměstnanců dosáhla průměrná mzda v roce 2011 u rozhodujících výrobců v průmyslu výroby stavebních hmot výše 30 515 Kč a byla oproti roku 2010 cca o 4,6 % vyšší.

Nižší než průměrná mzda zaměstnanců byla dosažena u 7 oborů. (tab. 6)

Tab. 6 Průměrná mzda zaměstnanců vybraných oborů (organizace s 50 a více zaměstnanci). Zdroj: ČSÚ

Export do ciziny

Menší poptávku po stavebninách na domácím trhu se podniky snažily kompenzovat také v loňském roce jejich exportem (především do Německa, Polska, Rakouska a Slovenska). Vývoz stavebnin do zahraničí byl v roce 2011 větší oproti roku 2010 o 4,3 %, resp. o 725 mil. Kč. Největší nárůst zaznamenaly obory výroba cementů, výroba vápna a sádry a výroba malt (tab. 7).

Tab. 7 Tržby z přímého vývozu v b. c. / mil. Kč (za organizace s 50 a více zaměstnanci). Zdroj: ČSÚ

Vývoj stavebního průmyslu v roce 2012

Dosažené hospodářské výsledky nejsou dobré a výrobci stavebních materiálů v ČR musí reagovat nejen na zpomalení ekonomického růstu, ale zároveň i na další rizika. Mezi ně patří zvyšující se cena lidské práce, vysoká energetická náročnost, častá absence silné značky a slabá vyjednávací pozice vůči odběratelům, když propad stavebnictví zatím nadále pokračuje.

Stavební firmy přestaly investovat do svého vybavení, kvůli udržení co nejnižších nabídkových cen při malé poptávce a nedostatku zakázek omezují využívání nejmodernějších, ale také dražších technologií, vývoj a výzkum v oboru téměř stagnuje.

Z trhu zmizelo i hodně firem stavební výroby, a nejednalo se jen o firmy malé. Pro představu: v kategorii firem nad 50 zaměstnanců došlo za roky 2010 a 2011 k úbytku 109 středních a větších firem, tedy celých 15 %! Ekonomika dalších firem je nestabilní, mnohé jsou na pokraji krachu, vzrostl počet insolventních společností. Stavbaři mají podíl na rostoucí nezaměstnanosti a zvyšují počty žadatelů o podporu. Tento stav vede k snižování spotřebitelské poptávky a zákonitě se ve spirále prohlubuje další propad ekonomiky.

Od partnerů ASB

Zásoba dosud neprovedených stavebních prací na přelomu loňského a letošního roku meziročně klesla o 12 %. Propad zakázek v pozemním stavitelství činí 11 %, v inženýrském stavitelství dokonce 14 %. Takže i letos se problém dotkne všech stavebních oborů. K tomu je třeba připočíst značný úbytek rozpracovaných staveb z předchozích období, a tak se s dalším poklesem stavební produkce bude zvětšovat počet stavbařů bez práce. Má to ještě jeden, pro budoucnost velmi nepříznivý důsledek. V současné době prakticky žádná firma nemá podmínky pro to, aby mohla zaměstnávat učně, a nevyžaduje ani nové vyučence, i když kmenoví zaměstnanci stárnou. Podobné je to bohužel i v technických profesích, jak u dodavatelských firem, tak u projektantů.

Úpadek stavebnictví má velmi nepříznivé důsledky pro ekonomiku státu. Oživení investic by prokazatelně mělo bezprostřední vliv na příjmovou stránku státního rozpočtu.

TEXT: Ing. Pavel Malinský, Ing. Zdeněk Kunc, CSc.

Obrázky: Autoři

Pavel Malinský je specialistou na výrobu stavebních hmot na Ministerstvu průmyslu a obchodu ČR.

Zdeněk Kunc je ředitelem pro inženýrskou činnost ve společnosti ÚRS Praha, a. s.