Fotovoltaické zdroje a akumulační systémy

Partneři sekce:

Článek se zabývá záložními akumulačními systémy pro menší fotovoltaické elektrárny, uvádí příklad takového systému a propočítává jeho návratnost a výhodnost oproti systému bez akumulace.

Bereme-li v úvahu běžné drobné potencionální výrobce, které loňský výměr Energetického regulačního úřadu (ERU) zařadil do tzv. zeleném bonusu do 30 kW, je situace značně problematická. Předem avizovaných 65 MW na povolování v roce 2012 bylo jenom zlomkem toho, co bylo instalováno například v roce 2010. Pokud bychom počítali s 30 kW na žadatele, jednalo by se zhruba o 2 000 žadatelů.

Současnou situaci ilustruje například zkušenost se žádostí na povolování u společnosti E.on na Moravě, která žádost o 5 kWp zamítla se zdůvodněním, že to neumožňuje kapacita sítě. Samozřejmě jsme žádali o zelený bonus a zdůraznili jsme i 90procentní akumulaci, tedy spotřebu převládající v místě výroby. Situace u ČEZ v Čechách není o nic lepší, o obstrukcích stavebních a památkových úřadů nemluvě.

Situaci komplikují i požadavky ČEZu na nadbytečná zařízení na odpojování při výpadku sítě, přestože tyto odpínače na přerušení obvodu jsou automaticky instalovány v každém střídači. Fotovoltaika do 30 kWp je navíc napojena na dálkové odpojování, většinou prostřednictvím hromadného dálkového ovládání (HDO), které se ovšem v některých případech u stávajících zdrojů realizuje bezdrátově jen problematicky. Větší zdroje jsou regulovány pomocí dispečerského řízení P/Q (činného a jalového výkonu), které se ještě letos týká provozoven produkujících výrobu nad 2 MWp, ale do 30. 6. 2013 budou tímto způsobem regulovány i fotovoltaické (FV) zdroje s výkonem pod 2 MWp.

Po roce 2010 přerušilo tento vývoj snížení výkupní ceny energie z fotovoltaiky, a další výrazné snížení plánuje ERU v dalším roce. Neustále se zvyšující cena odebírané energie vede zároveň zákonitě k úvahám o vlastní energetické nezávislosti, což je mimo jiné v souladu se směrnicemi EU na povolování staveb po roce 2018 v Evropě. Výkupní cena energie z fotovoltaiky a její nákupní cena se tak dostávají po mnoha letech nezdravé deformace do stavu běžného ve světě, tudíž že se tyto ceny vyrovnávají. V tomto okamžiku nastupuje zásadní investorské posouzení ekonomické výhodnosti a návratnosti vložené investice.

Základní úvaha

Pokud budeme správní hospodáři, nutně si položíme otázky: Není to drahé? Je akumulace vhodná? Kdy mohu čekat její návratnost? Ze skušenosti víme, že oznámíme-li investorovi navýšení ceny základního FV systému o 80 až 100 % za záložní akumulační systém (Back Up Aku), setkáme se většinou, vzhledem na výšku investice, s odmítnutím.

Uvedu příklad: Byla provedena studie FV systému s téměř 90procentní akumulací. I když byla studie ve třech variantách s jednoznačně prokázanou výrazně rozdílnou návratní s AKU systémem určena pro inženýra ekonomie a byla řádně vysvětlena, nebyla pochopena a akumulace byla zamítnuta.

Samozřejmě je nutné vycházet z vlastní spotřeby elektrické energie a míry elektrifikace vlastní domácnosti nebo domu. Je zřejmé, že zásadní není velikost příkonu, ale celková optimalizace vztahu mezi spotřebou, výkonem FV generátorů (nebo i dalších zdrojů, například větrných apod.) a mírou akumulace, kterou předpokládáme do elektro akumulátorů. Samozřejmě princip zůstane stejný i při akumulaci do vody nebo jiného média, otázkou je pak ale míra zpětné potřeby z daného media, například u vody v létě.

Odhadovaná průměrná denní spotřeba běžné domácnosti ve střední Evropě je asi 15 až 30 % sluneční energie vyrobené v průběhu dne, tedy když svítí slunce. Průměrná spotřeba větší domácnosti v rodinném domě je s elektro ohřevem teplé vody a elektrickým vařením asi 6 MWh ročně, tedy asi 16 KWh denně. Na tuto hodnotu budeme elektro AKU systém navrhovat dále.

Návrhová studie

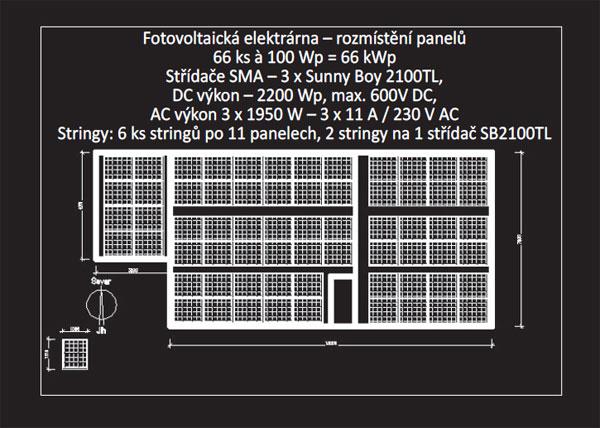

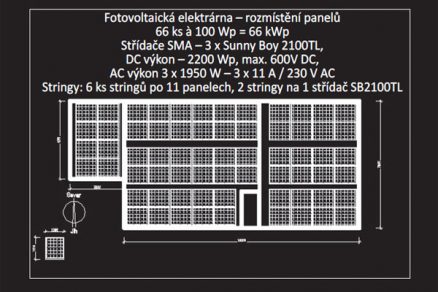

Pro výše uvedené parametry průměrné domácnosti byla k dispozici pultová střecha rodinného domu o ploše asi 110 m2 s pozinkovanou krytinou v mírném 10procentním sklonu k jihozápadu. Zde je nutné zdůraznit, že před realizací FV systému, který výrazně omezí nebo znemožní následnou údržbu střechy, by bylo vhodné, ne-li nutné, provést opravu střechy, aby měla životnost shodnou s životností FV systému, tedy 20 let. Opravu je možné provést například vícevrstvými epoxidovými vrstvami a samozřejmě je nutné počítat s uvažovaným kotvením FV konstrukce. V našem případě byla vzhledem k architektonickému pohledu zvolena koncepce hybridních tenkostěnných panelů technologie CIGS osazených na nízké konstrukci kopírující tvar a sklon střechy. Všeobecně se tyto panely osazují s menším sklonem bez výrazného snížení energetické výnosnosti. Plocha bude členěna pouze montážními mezerami. Podle návrhu bude osazeno 66 amorfních panelů rozměru 108 x 128 cm a o výkonu panelu 100 Wp (obr. 1).

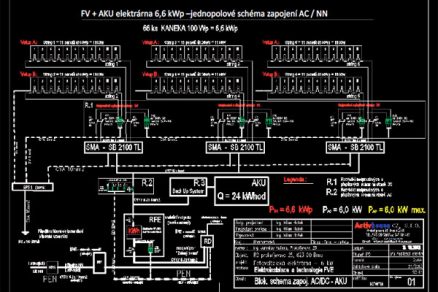

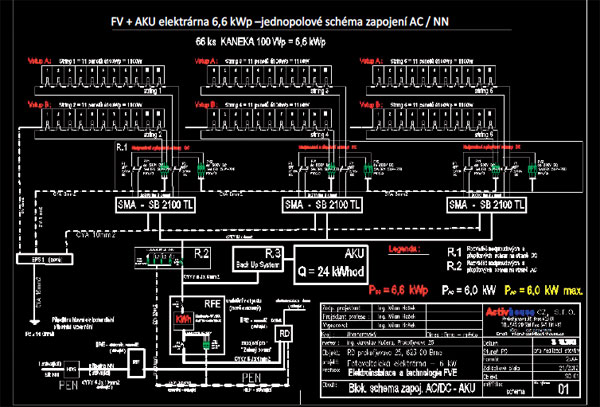

Z hlediska spotřeby energie a FV výroby je navržen záložní akumulační Back Up sytém s kapacitou 24 kWh, který by měl podle míry přímo spotřebované energie a akumulace poskytnou asi 2- až 3denní zásobu energie na překlenutí neslunečných dnů (obr. 2). Obdobná kapacita (16 kWh) je například u současného OPEL Ampera, který na ni ujede přibližně 80 km.

Obr. 2 Jednopolové schéma přenosu vyrobené FV energie a její akumulace v domě

Cena energie z fotovoltaiky

Důležitá otázka pro všechny potenciální zájemce je, kolik vlastně takto vyrobená energie stojí. Současná nákupní cena tenkovrstvých panelů CIGS (copper indium gallium selenide – zkratka z názvů prvků obsažených ve FV vrstvě) je asi 0,6 eur za 1 Wp, tedy asi 1 500 Kč za jeden zmíněný panel o výkonu 100 Wp.

Současná cena 1 kWp FV systému realizovaného na střeše je v ČR asi 40 000 Kč (zahrnuje náklady od projekce po panely, konstrukce, kabely střídače, ochrany seřízení, odzkoušení a součinnost připojení), tedy celková cena na klíč elektrárny z návrhové studie o výkonu 6,6 kWp bude asi 250 000 Kč. Předpokládaná roční produkce bude 6 MWh, za 20 let životnosti 120 000 kWh. Prostým podělením nákladů nám vyjdou asi 2 Kč na jednu vyrobenou kWh. Průměrná současná nákupní cena je asi 5 kč za 1 kWh. Jak už bylo uvedeno, problém ovšem nastává při spotřebě elektrické energie, v průběhu dne ji může běžná domácnost spotřebovat maximálně 30 % – ostatní nebude využita, v lepším případě při získání garance vykoupena distributorem v rámci zeleného bonusu za současných 5,08 Kč za 1 kWh. Za rok tedy z vyrobených 6 000 kWh, které bychom vyrobili a pravděpodobně i spotřebovali, budeme muset cca 4 000 kWh prodat. Získáme tím sice 4 000 x 5,08 = 20 000 Kč (výnos ERU č. 7/2011 z 23. 11. 2011, tab 1.9, ř.1, sl. 2, tzv. zelený bonus, kdy vyrobenou FV energii spotřebováváme a přebytky se dodávají do sítě, avšak pro inkaso – platbu distributora – slouží elektroměr veškeré vyrobené FV energie osazený na výstupu FV zdroje!), ale za ty musíme nakoupit elektrickou energii za přibližně stejnou cenu, takže ekonomický výsledek se rovná nule.

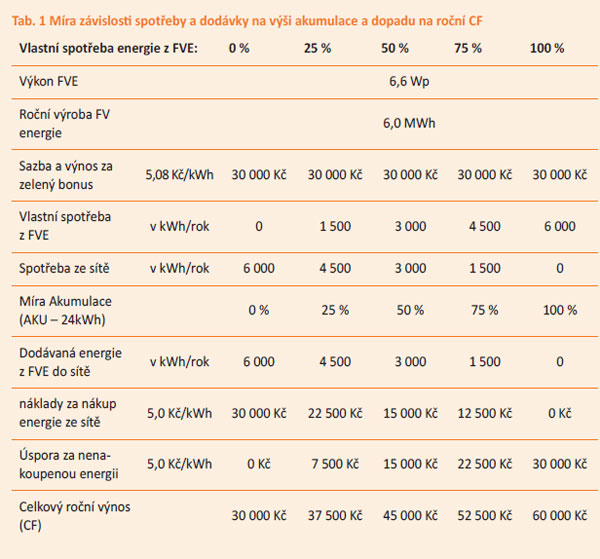

Situace se výrazně změní, jakmile začneme energii akumulovat a spotřebovávat v průběhu dne a noci nezávisle na její výrobě. Pro názornost připusťme extrém, že všechnu energii, kterou vyrobím, spotřebuji, a tudíž žádnou nenakoupím. V našem případě je spotřeba domácnosti 6 MWh ročně, výroba rovněž 6 MWh, akumulaci máme 24 kWh, tedy všechny předpoklady k tomu, abychom v průběhu roku nenakupovali žádnou energii. Finanční výnos ze zeleného bonusu 6 000 x 5,08 = 30 000 Kč se navyšuje o úsporu za nenakoupenou energii ve výši opět 6 000 kWh přibližně za 5 Kč , tj. dalších 30 000 Kč měsíčně. Celková úspora, výnos neboli Cash Flow (CF) za rok je celkem 60 000 Kč. Samozřejmě došlo k navýšení investice o akumulaci ve výši 24 kWh včetně příslušensví, pro zjednodušení asi 150 000 Kč, celková investice je tedy 400 000 Kč s ročním ziskem 60 000 Kč na rozdíl od 250 000 Kč s výnosností 30 000 Kč. Prostým a zjednodušujícím výpočtem nám vyjde prostá doba návratnosti pro klasickou FV elektrárnu 8 let, s použitím akumulace 6,6 let. Samozřejmě bychom měli zahrnout výměnu akumulačních komponent asi po 10 letech, tím se opět návratnost prodlouží. Samozřejmě vše při současných cenách. Při očekávaném nárůstu cen elektrické energie se návratnost výrazně zkrátí. Samozřejmě svou roli hraje i váha kapitálu a výše diskontní sazby.

Tabulka 1 názorně ukazuje závislost CF na míře spotřeby a akumulace:

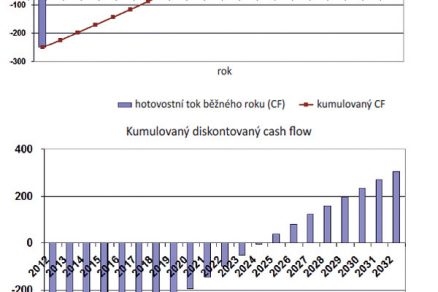

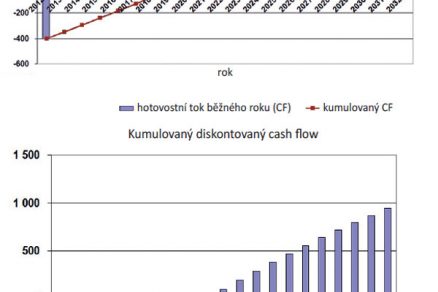

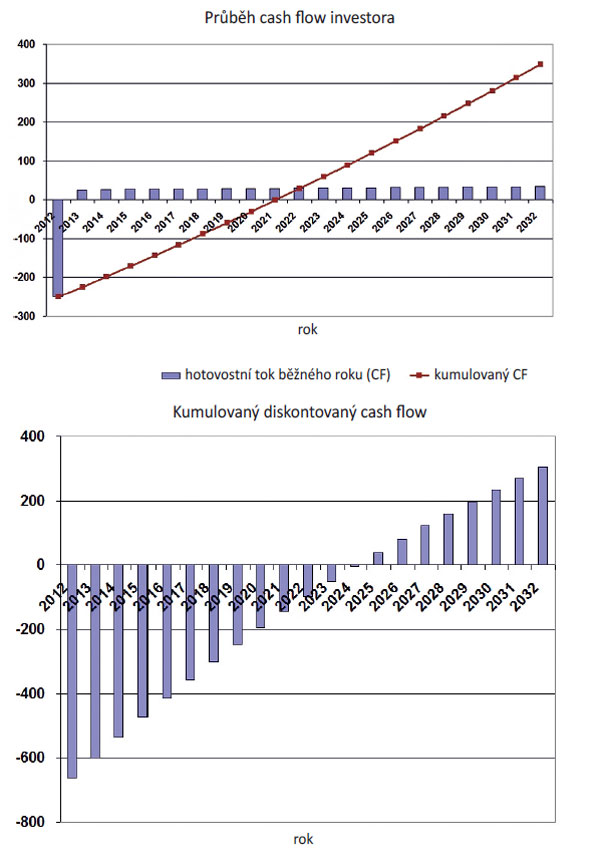

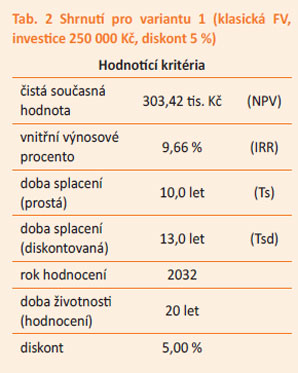

Obr. 3 a 4 Grafy ze SW EFEKT, varianta 1 (klasická FV, investice 250 000 Kč, diskont 5 %)

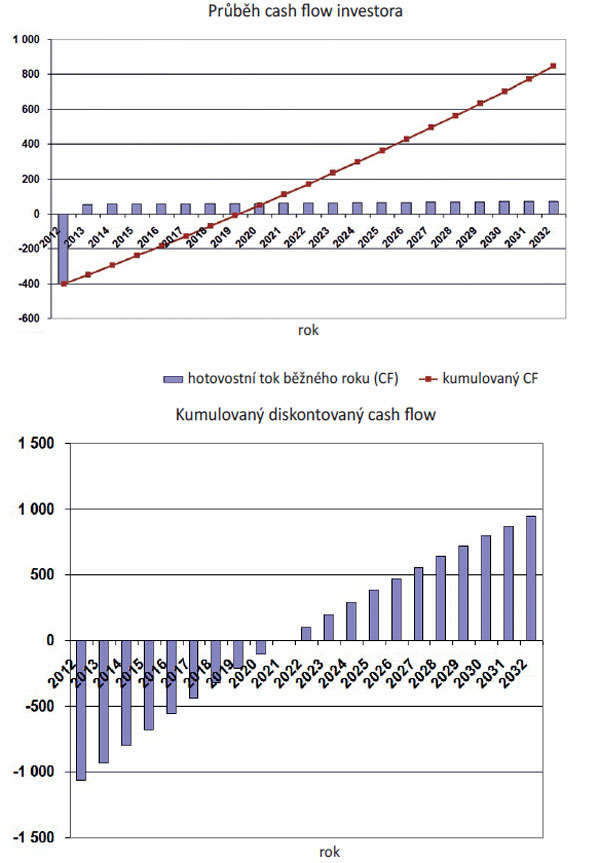

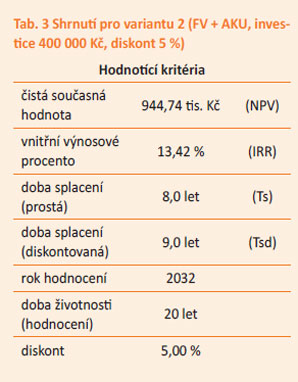

Obr. 5 a 6 Grafy ze SW EFEKT, varianta 2 (FV+AKU, investice 400 000 Kč, diskont 5 %)

Ekonomické hodnocení

Níže uvedené hodnoty jsou výstupy SW EFEKT V. 3.0 z ČVUT v Praze. Vstupním zadáním je výše kapitálu – 250 a 400 tisíc Kč, uvažovaná minimální valorizace ERU meziročně 2 %, uvažovaná diskontní sazba celkového vstupního kapitálu 5 %, daně 19 %, 4. odpisová skupina, tj. životnost a výměna po 20 letech, výměna akumulace cca po 10 letech je pro zjednodušení zanedbána, vlivy byly uvedeny v předchozím textu. Jsou zpracovány dvě varianty, klasická fotovoltaická elektrárna s investicí 250 000 Kč a FVE s doplněním o akumulaci 24 kWh s investicí 400 000 Kč. Výstupy jsou uvedeny v grafech návratnosti doby prosté a diskontované a kumulované CF investora. Ve výstupních tabulkách jsou pak uvedeny kromě hodnoty vstupního kapitálu: tzv. čistá hodnota peněz po době života (NVP), vnitřní výnosové procento (IRR), doba návratnosti prostá (Ts) a doba návratnosti diskontovaná (Tds) v kontextu uvažované diskontní sazby celkového vlastního/bankovního kapitálu ve výši 5 %. Pro zjednodušení nebyla uvažována tzv. míra váženého kapitálu (Wacc), která však nemá zásadní vliv na podstatu věci.

Výsledky a hodnocení jsou uvedeny v závěrečné kapitole. Dále jsou uvedeny podle výše definovaných vstupů výsledky obou variant:

Od partnerů ASB

|

|

Závěrečné hodnocení

Hodnotící kritéria obou variant mají jasný a jednoznačný výsledek: přestože je varianta s akumulací (Back Up systémem) dražší, má kratší návratnost a výrazně vyšší čistou ekonomickou hodnotu celkového zisku (NPV). Vše je spočítáno ze současných sazeb za energie, s doposud garantovaným minimálním nárůstem výkupní ceny dle valorizace, která v minulosti víceméně kopírovala výši inflace. Při předpokládaném postupném zdražování celosvětových cen energií budou ekonomické výsledky a doba návratnosti ještě příznivější. Samozřejmě ještě dále pozitivně ovlivní celou ekonomiku pokles cen jednotlivých zařízení, i když se nedá očekávat tak bouřlivý pokles cen fotovoltaických komponentů jako v uplynulých několika letech. Naopak lze celospolečensky očekávat tlak a podporu na decentralizované zdroje, ostrovní a záložní systémy, které jsou plně v souladu s celosvětovými a evropskými vizemi o tzv. chytrých energetických sítích a v mnoha případech jsou rychlým a jediným řešením v rozvojových zemích a odlehlých oblastech. V kombinaci s vysoce standardizovanými výrobky a sofistikovaným energeticko-manažerským SW splní veškeré energetické požadavky na počátku třetího tisíciletí a zcela jistě tak přispějí k dalšímu a tolik potřebnému udržitelnému rozvoji lidstva.

Ing. Milan Hošek

Obrázky: autor

Autor působí ve společnosti Activhouse cz, s. r. o.

Článok bol uverejnený v časopise TZB HAUSTECHNIK.