České a slovenské stavebnictví v době ekonomické krize

Partneři sekce:

České i slovenské stavebnictví se nachází v přelomovém období, oba sektory již zcela zřetelně indikují první zásah probíhající ekonomické krize. Většina firem očekává pokles stavebnictví v roce 2009, snižují předpovědi svých prodejů, a také již došlo k prvnímu poklesu vytížení kapacit. Výrazně vzrostl podíl firem, které mají problémy s nedostatečnou poptávkou v obou zemích. Naopak problémy s nedostatkem zkušené pracovní síly výrazně poklesly, zvláště pak na Slovensku. V České republice významně vzrostl podíl firem, které uvádějí, že mají problém s financováním svých aktivit. Ve svých odhadech střednědobého vývoje jsou stavební firmy velice opatrné a zdůrazňují vysokou míru nejistoty ohledně vývoje v dalších letech.

Stavební sektor v regionu střední a východní Evropy prochází přelomovým obdobím. Časy rekordních růstů produkce, prodejů, nedostatečných kapacit a nadmíru optimistických očekávání jsou v nenávratnu.

Celosvětová ekonomická krize se nemilosrdně promítá i do stavebního sektoru. Jedním z nejbolestivějších aspektů současné ekonomické krize je skutečnost, že tuto krizi prakticky žádná firma ani ekonomové či analytici nečekali. Nebylo tedy možné provést předběžná opatření a připravit se na pokles produkce. Ještě v první polovině roku 2008 stavební firmy ve střední a východní Evropě predikovaly růst svého odvětví, a to nejen pro rok 2008, ale také pro období 2009–2010, přičemž výhledy u dotazovaných společností byly ve znamení poměrně výrazného optimismu. Pro srovnání uveďme příklad vývoje ukrajinského stavebnictví, kde prakticky všechny dotázané společnosti očekávaly v první polovině roku 2008 růst odvětví v období 2009–2010. Podle aktuálních údajů však došlo k výrazným korekcím těchto očekávání (73 % firem očekává pokles stavebnictví, průměr predikcí celého vzorku ukazuje na pokles o 9 %).

Jak upozorňuje Andreas Höfinghoff, partner společnosti KPMG Česká republika odpovědný za oblast stavebnictví, „české i slovenské stavebnictví se nachází v přelomovém období. Skončil dlouhodobý růst, který stavebnictví zažívalo v průběhu předchozích období. Nejzávažnější příčinou tohoto zlomu je aktuální celosvětová ekonomická krize, která se viditelně začala promítat do obou ekonomik.“

Například na Slovensku kleslo tempo růstu hrubého domácího produktu z rekordních úrovní růstu 10,2 % (v roce 2007) na pozvolnější růst 6,4 % (v 2008), a pro rok 2009 již předpovědi analytiků indikují pokles HDP. Pokles v roce 2009 se očekává i v ČR. Tento vývoj má zcela zřejmý dopad i na stavebnictví. Jak potvrzují první publikované údaje slovenského i českého statistického úřadu, za první dva měsíce roku 2009 (leden a únor) již došlo k poklesu stavební produkce v obou zemích.

Očekávaný vývoj stavebnictví

Na rok 2009 předpovídá 63 % slovenských stavebních firem pokles svého sektoru (v ČR 59 % firem), průměr celého vzorku ukazuje na snížení o 4 % oproti roku 2008 (3 % v ČR). Celkový pokles v letošním roce by mohl být ještě vyšší vzhledem k tomu, že dopady ekonomické krize na stavebnictví jsou teprve v první fázi. Kromě zřetelného dopadu této krize ukazují výsledky výzkumu již nyní i další, neméně důležitou skutečnost, a to, že stavební společnosti tento vývoj nečekaly, poněvadž ještě před dvanácti měsíci předpovídaly pro rok 2009 růst stavebnictví 7 % na Slovensku a 4 % v ČR.

Zhoršené vyhlídky vývoje stavebnictví se dále pak promítají i do snížení plánovaných firemních prodejů. Ještě před rokem plánovaly slovenské stavební firmy růst svých prodejů až o 9 % (plány na 2009), nyní došlo k jejich redukci na 2 % (srov. v ČR 8 % na rok 2009 a 3 % nyní). V oblasti svých podílů na trhu si firmy důvěřují. Většina z nich očekává udržení své pozice na trhu, popřípadě mírné zlepšení v průměru o 3 % na Slovensku (o 4,5 % v České republice).

V čem tedy firmy vidí problémy a co je omezuje v jejich růstu?

Slovensko

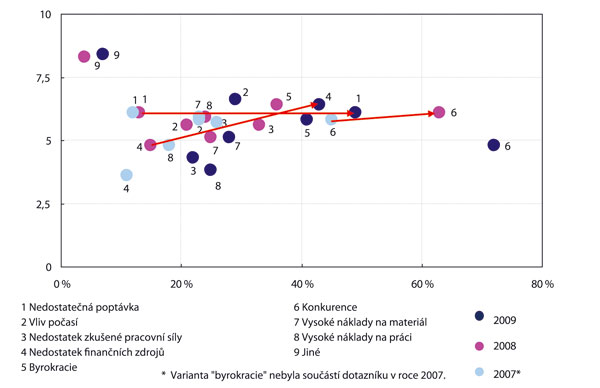

Celkem 89 % slovenských stavebních firem uvádí, že jsou limitovány ve svém růstu. Nejčastěji uváděným omezením růstu slovenských firem je nedostatečná poptávka, kterou uvádí 43 % respondentů. Jedná se o viditelný nárůst oproti roku 2008, kdy nedostatečnou poptávku uvádělo 26 % firem. Také hodnocení vlivu tohoto faktoru na výsledky firem vzrostlo a bylo uváděno firmami jako nadprůměrné. 36 % stavebních firem potvrdilo, že mají v současné době méně zakázek než v předchozím roce, 41 % firem uvádí, že má objem zakázek stejný. V době interview (duben 2009) měly firmy v průměru nasmlouvané zakázky na další čtyři až pět měsíců.

Pokud se zaměříme konkrétně na strukturu firmami uváděné nedostatečné poptávky, zcela jasně zde převažuje nedostatečná poptávka od soukromého sektoru, kterou uvádí 38 % firem, a zároveň ji hodnotí jako silné omezení pro své podnikání. Nedostatečnou poptávku z veřejného sektoru uvádí 20 % firem.

Nízká poptávka má vliv a už se i projevila na vytíženosti kapacit stavebních firem. Průměrná vytíženost se snížila z 92 % v 2008 na součastných 78 % (2009). Společnosti rovněž uvedly i další faktory, které omezují jejich podnikání, nicméně jejich zastoupení bylo již nižší.

Zajímavý a velice rychlý zvrat nastal v oblasti pracovních sil. Tento faktor byl jak v roce 2007, tak i v roce 2008 uváděn jako faktor limitující nejvíce firem (37 %, resp. 72 %). Vzhledem k poklesu poptávky však došlo k uvolnění tlaku na pracovní sílu, a nyní tento faktor jako limitující pro svůj růst uvádí pouze 7 % respondentů. Stejně tak poklesl i počet firem limitovaných v důsledku vysokých nákladů na pracovní sílu, kdy došlo k poklesu z 28 % (v roce 2008) na 13 % respondentů (v roce 2009). Celkem 36 % stavebních firem v provedeném výzkumu potvrzuje, že zaměstnává cizince (srov. 39 % v 2008).

Obr. 1: Faktory limitující stavební firmy na Slovensku – podíl firem versus vliv faktoru na výsledky firem

Česká republika

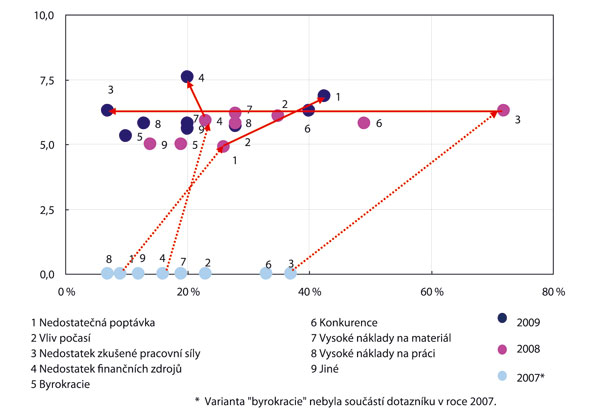

Výsledky provedeného výzkumu z konce dubna 2009 ukazují, že podíl stavebních firem limitovaných ve svém růstu nadále mírně vzrostl, a to z již tak vysokého počtu v minulém roce (81 % v roce 2007/8) na současných 85 %. Z přiloženého grafu (obr. 2) lze velice zřetelně vidět první dopady ekonomické krize i do českého stavebnictví. V období duben 2007–duben 2008 byla nejrychleji rostoucím omezením pro firmy konkurence (soupeření mezi firmami o zakázky), která vzrostla z 45 % u dotázaných respondentů na 63 %. Rovněž hodnocení dopadu tohoto faktoru na výsledky firem se zvýšilo z 5,8 na 6,1 bodu (na stupnici 0 min. – 10 max.).

V dalším období od dubna roku 2008 do dubna roku 2009 již došlo k postupné změně v hodnocení limitujících faktorů firem, převážně pak vzhledem k finanční a následné celosvětové ekonomické krizi, která se přelila i do české ekonomiky včetně českého stavebnictví. Ve zkoumaném období posledních 12 měsíců je nově nejrychleji rostoucím omezením nedostatečná poptávka, jež limitovala o rok dříve pouze 13 % firem (což je standardní podíl méně úspěšných firem). Nyní je jako limitující faktor uváděna nedostatečná poptávka u téměř poloviny všech dotázaných firem (49 %). Druhým faktorem, který zaznamenal největší nárůst, jsou nedostatečné finanční zdroje a problémy při financování aktivit stavebních firem (z 15 % na 43 % respondentů). Také došlo k viditelnému růstu ze 4,8 bodu na 6,4 bodu v hodnocení dopadu tohoto faktoru na podnikání firem (srov. 3,6 bodu v 2007). Konkurence zůstává nejčastěji zmiňovaným omezením v období 2008–2009, nicméně nárůst oproti předchozímu roku byl již pouze mírný (o 9 %).

Průměrná vytíženost kapacit stavebních firem již zaznamenala první pokles z 89 % v 2008 na 83 % v 2009. Firmy dále uvádějí, že mají zakázky předjednány na dalších sedm měsíců (stav v dubnu 2009), nicméně je třeba uvést, že zde existují viditelné rozdíly v analyzovaném vzorku (více viz Kvalitativní studie českého stavebnictví 2009).

Naopak faktor omezení v důsledku nedostatku zkušené pracovní síly poklesl z 33 % na 22 % u dotázaných respondentů. Hodnocení dopadu na výsledky firem pokleslo z 5,6 bodu na podprůměrných 4,3 bodu. Hlavní příčinou je větší nabídka na trhu práce a nižší poptávka firem, rovněž také větší dostupnost v souvislosti s návratem českých pracovníků zpět ze zahraničí. V otázce zaměstnávání cizinců v českém stavebnictví potvrdilo v provedeném výzkumu celkem 49 % respondentů, že zaměstnávají cizince (srov. 52 % v roce 2008).

Obr. 2: Faktory limitující stavební firmy v České republice – podíl firem versus vliv faktoru na výsledky firem

Nové zakázky jsou klíčem k další úspěšné existenci firem. Jak je společnosti získávají?

Nejčastěji využívanými zdroji informací o potenciálních zakázkách jsou pro slovenské stavební firmy stále internet (84 % respondentů, srov. 84 % v ČR) a dlouhodobé kontakty, které využívá 80 % respondentů (89 % v ČR). Oba zdroje byly hodnoceny jako velice přínosné, na Slovensku získaly dlouhodobé kontakty mírně vyšší hodnocení než internet (v ČR výrazně vyšší hodnocení).

Podobná situace je patrná i u metod/způsobů, kterými společnosti své zakázky získávají. Jak uvádí 84 % dotázaných slovenských stavebních firem, nejčastěji využívaným a stabilně rostoucím způsobem získávání nových zakázek jsou osobní kontakty (nárůst o 11 % oproti roku 2008, a navíc o dalších 8 % oproti roku 2007). Osobní kontakty jsou rovněž nejčastěji využívaným způsobem získávání zakázek v ČR, kde je uvádí 85 % respondentů, což je viditelný nárůst oproti předchozímu roku (57 % v 2008).

Stavební firmy v obou zemích rovněž uváděly i další způsoby, nicméně jejich penetrace již byla nižší.

Jak uvádí Ľuboš Vančo, managing partner poradenské společnosti KPMG na Slovensku, důležitými faktory v oblasti získávání stavebních zakázek na Slovensku budou velikost, finanční stabilita a reference firmy: „Současná situace bude mít větší dopad zejména na malé a střední podniky, a to především ze dvou důvodů. Velké podniky v minulosti do značné míry využívaly jejich subdodávky, což pro tyto velké firmy představovalo variabilní náklady. S poklesem velkých zakázek budou velké podniky využívat především vlastní kapacity. Druhý důvod představuje složitější možnost prosazení se v tendrech. Zde – pokud odhlédneme od korupce – jsou rozhodujícími faktory především velikost, finanční stabilita a reference.“

Transparentnost, úplatky a porušování vlastního risk managementu

V další části byly firmy požádány, aby ohodnotily transparentnost výběrových řízení, kterých se již zúčastnily. Z výsledků vyplývá, že došlo k poklesu transparentnosti tendrů na Slovensku, a to z 6,7 bodu na 5,6 bodu (na stupnici 1 = min. až 10 = max.), a jejich hodnocení se přiblížilo průměru stupnice. Naopak hodnocení výběrových řízení na zakázky financované z veřejných zdrojů vzrostlo z 5,8 bodu na 6,3 bodu. Výsledky z této oblasti v České republice ukazují, že firmy hodnotí tendry 5,3 bodu, což je téměř stejně jako o rok dříve (5,2 v roce 2008) a mírně lépe v oblasti výběrových řízení financovaných z veřejných prostředků (nárůst na 5,6 bodu z 5,0).

V provedeném výzkumu byly dále firmy dotázány, zda již byly někdy požádány o úplatek v souvislosti s účastí ve výběrovém řízení na novou zakázku. V této oblasti došlo k viditelnému poklesu podílu slovenských firem, které uvádějí, že se tak doposud nestalo, a to ze 72 % v roce 2008 na 42 % respondentů v 2009. V ČR se tento podíl firem téměř nezměnil a dosáhl 58 % (srov. 59 % v roce 2008).

Na Slovensku dále došlo k mírnému nárůstu firem, které uvádějí, že porušují svůj risk management, aby získaly zakázku z 36 % v roce 2008 na 56 % v roce 2009. V ČR došlo k poměrně mírnému zlepšení v této oblasti (pokles ze 48 % v roce 2008 na 43 % v současnosti).

Jak vidí firmy vývoj stavebnictví ve střednědobém horizontu?

Z pohledu střednědobého vývoje (do roku 2011) očekávají slovenské stavební firmy v tomto roce pokles (viz výše, a to v průměru pokles o 4 %), a dále pak stabilizovaný vývoj (průměr očekávání pro 2010–2011 je 0,9 %). Současně však uvádějí, že jejich možnosti odhadovat další vývoj, a především vývoj na delší období než do konce roku 2009, jsou značně limitované vzhledem k tomu, že dopady ekonomické krize na slovenské stavebnictví se teprve začínají projevovat.

Firmy v České republice jsou mírně optimističtější (pokles 3 % v 2009, mírný růst v 2010–2011 v rozsahu 3 %), nicméně se shodují s kolegy na Slovensku, že i jejich možnosti predikovat vývoj v současných turbulentních podmínkách na období po roce 2009 jsou velice omezené.

Pokud se podíváme na investiční plány uváděné stavebními firmami na Slovensku, pro období 2009–2010 jako svoji prvořadnou prioritu plánuje největší podíl firem (62 %) investovat do navazování kontaktů a seznamování. Jde o viditelný nárůst podílu firem oproti minulému roku (41 %). Jedním z předních důvodů je praktická využitelnost tohoto kroku při získávání zakázek, což je pro společnosti klíčové (osobní kontakty jsou nejčastěji využívaným zdrojem nových zakázek pro 84 % respondentů, viz výše). S odstupem pak následují investice do inovací aplikovaných stavebních postupů a technologií 47 % (srov. 39 % v roce 2008) a také do dalších oblastí (již méně). Jako svou nejnižší investiční prioritu uvádějí společnosti IT infrastrukturu.

Stavební firmy v ČR uvádějí jako svoji hlavní investiční prioritu inovaci své nabídky (61 % respondentů) tak, aby co nejlépe reagovala na klesající poptávku (jako forma jejich konkurenční výhody), a rovněž také do navazování kontaktů a seznamování (51 % respondentů). Jako svoji nejnižší investiční prioritu uvádějí české stavební firmy investice do ochrany přírody a do IT infrastruktury.

Co vidí firmy jako klíčové a od čeho odvozují svůj další růst či pokles, popř. přežití v budoucnu? Hlavním faktorem, který nejvíce firem uvádí jako zásadní pro jejich další budoucnost a na kterém se shodují stavební firmy jak na Slovensku (91 %), tak v České republice (94 %), je vývoj a změny v poptávce zákazníků. Téměř polovina firem v obou zemích indikovala nedostatečnou poptávku jako již aktuální problém jejich současného podnikání, a proto i další vývoj právě tohoto faktoru bude určující pro vývoj celého odvětví v obou zemích. Poptávka se však ve významné míře odvíjí od ekonomické situace země, a proto i další směr vývoje ekonomické krize se stane určujícím faktorem jak pro slovenské, tak i pro české stavebnictví.

Jiří Vacek

Autor je vedoucím projektu CEEC Research.

Detailní analýzu jednotlivých oblastí poskytuje aktuálně publikovaná Kvalitativní studie českého stavebnictví 2009 a také Kvalitativní studie slovenského stavebnictví 2009. V průběhu června a září budou rovněž publikovány plně srovnatelné studie dalších zemí (např. Maďarska a Polska). Studie je možné bezplatně stáhnout na www.CEEConstruction.cz.

CEEC Research (Výzkum potenciálu stavebnictví v zemích střední a východní Evropy) byl založen v roce 2005. První výzkumy, interview a analýzy byly uskutečněny v roce 2006 v ČR a Maďarsku, v roce 2007 v ČR, na Slovensku, v Maďarsku, Estonsku a na Ukrajině. V roce 2008 již byly provedeny další výzkumy v deseti zemích střední a východní Evropy, kromě již zmíněných zemí bylo stavebnictví analyzováno navíc i v Polsku, Litvě, Lotyšsku, Chorvatsku a v Moskvě. V současné době je projekt CEEC Research největším výzkumem v oblasti stavebnictví v zemích střední a východní Evropy. Jeho studie využívá více než pět tisíc společností z celého světa. Realizační tým se skládá z více než dvaceti členů v jednotlivých zemích střední a východní Evropy. Generálním partnerem CEEC Research je poradenská společnost KPMG Česká republika.

Článek byl uveřejněn v časopisu ASB.